Zur wirtschaftlichen Lage der deutschen Zeitungen

Branchenbeitrag 2022 von Dr. Dieter Keller (Text) und Christian Eggert (Statistik)

Der Beitrag zur wirtschaftlichen Lage der deutschen Zeitungen liefert alle relevanten Informationen zur Situation der Branche. Basis ist die repräsentative, jährliche BDZV-Umsatzerhebung. Umfangreiche Daten, Zahlen und Fakten geben einen einzigartigen Überblick.

Das Vertrauen der Leserinnen und Leser sei das wichtigste, das der kritische Qualitätsjournalismus erhalten und stärken müsse, schrieb Bundespräsident Frank-Walter Steinmeier den Zeitungsmachern wie den Verlegern 2021 bei der Verleihung des Theodor-Wolff-Preises ins Stammbuch. „Das Vertrauen in die Wahrheit des Geschriebenen, das Vertrauen in die Integrität und die Unbestechlichkeit der Schreibenden, das Vertrauen in die unparteiische Vollständigkeit des Berichteten und das Vertrauen in die gewissenhafte, kritische Prüfung der Sachverhalte.“ Ob diese Informationen gedruckt oder digital verbreitet werden, ließ Steinmeier offen.

Zunehmend spielt das eine untergeordnete Rolle. 2021 zeigte, dass die Zeitungsverlage erfolgreich auf dem Weg sind, nicht nur eine gedruckte Zeitung zu verkaufen, sondern auch, Inhalte digital als Paid-Content-Angebot oder E-Paper zu vermarkten. Dieser grundlegende Wandel gewinnt immer mehr an Tempo. Und das mitten im zweiten Jahr der Corona- Pandemie, das journalistisch wie wirtschaftlich erneut viele Herausforderungen brachte. Nicht zu vergessen die dramatischen Preissteigerungen nicht nur bei Energie zum Jahresende.

Den Zeitungsverlagen gelang es 2021, den coronabedingten Umsatzrückgang im Vorjahr wieder aufzuholen: Mit 7,2 Milliarden Euro erreichten sie nominal ein leichtes Plus von 0,6 Prozent (siehe Tabelle1a). Hauptgrund dafür waren die Anzeigeneinnahmen, die nach dem Einbruch im Vorjahr um gut sieben Prozent auf 1,95 Milliarden Euro anstiegen. Damit lagen sie aber immer noch um gut ein Zehntel niedriger als im Vor-Corona-Jahr 2019. Die Vertriebsumsätze erhöhten sich um 1,5 Prozent auf 5,25 Milliarden Euro. Das waren knapp sechs Prozent mehr als vor Corona. Dadurch sank der Anteil des Lesermarkts an den Einnahmen wieder leicht. Mit 72,9 Prozent ist er aber unverändert dominierend.

2021: Konjunktur leidet weiter unter Corona-Pandemie

Konjunkturell lief das Jahr 2021 nicht so positiv wie zu Jahresbeginn erhofft. Einschränkungen wegen der anhaltenden Corona-Pandemie belasteten die Wirtschaft ebenso wie Lieferkettenprobleme und fehlender Nachschub an Mikrochips und Rohstoffen. Das Bruttoinlandsprodukt (BIP) stieg zwar um 2,9 Prozent. Der Einbruch im Jahr zuvor von 4,6 Prozent konnte aber bei weitem noch nicht wettgemacht werden. Je nach Entwicklung der Corona-Zahlen schwankte das Konsumklima stark. Letztlich stagnierten die Konsumausgaben der privaten Haushalte preisbereinigt – mit entsprechenden Auswirkungen auf die Einzelhändler, die wichtigsten Anzeigenkunden der Zeitungsverlage.

Dafür sorgte auch die deutlich beschleunigte Inflation: Mit 3,1 Prozent im Jahresdurchschnitt lag sie deutlich über der Zielmarke der Europäischen Zentralbank (EZB) von zwei Prozent. Gründe waren steigende Energie-, Import- und Rohstoffpreise ebenso wie der Auslauf der reduzierten Mehrwertsteuersätze im zweiten Halbjahr 2020. Unverändert positiv entwickelte sich dagegen der Arbeitsmarkt: Die Zahl der sozialversicherungspflichtig Beschäftigten stieg erneut deutlich an, die Arbeitslosenquote sank um 0,2 Prozentpunkte auf 5,7 Prozent.

Die Umsätze: Lesermarkt deutlich weniger krisenanfällig als Werbemarkt

Die regionalen Abonnementzeitungen konnten beim Gesamtumsatz 2021 den Negativtrend durchbrechen, der schon seit 2016 zu beobachten war: Mit 5,92 Milliarden Euro erreichten sie nominal wieder das Ergebnis von 2017 (siehe Tabelle 1b). Hauptgrund war die kontinuierliche Verbesserung der Vertriebsumsätze, die – aufgrund von Preiserhöhungen – in jedem Jahr mit Ausnahme von 2018 anstiegen, auch im Krisenjahr 2020. Dies gelang insbesondere im Westen, wo es binnen fünf Jahren ein Plus von fast 13 Prozent gab, während der Zuwachs im Osten nur ein Drittel so hoch war.

Die Anzeigenerlöse waren schon immer wesentlich krisenanfälliger. Sie erholten sich zwar 2021 gemessen am ersten Corona-Jahr 2020 im Westen wie im Osten um etwa sieben Prozent, aber nach einem gewaltigen Einbruch im Vorjahr. Im längerfristigen Vergleich zeigt sich der negative Trend bei den Werbeeinnahmen: Gemessen an 2016 fielen sie im Westen um knapp 26 Prozent niedriger aus, im Osten sogar um 29 Prozent. Bessere Ergebnisse erzielten die überregionalen Zeitungen. Sie profitierten davon, dass das Anzeigengeschäft wieder kräftig anzog: Es stieg um 26 Prozent auf fast 150 Millionen Euro (siehe Tabelle 1c).

Damit übertraf es das Vorkrisenjahr 2019 um gut ein Zehntel. Dagegen stagnierten die Vertriebsumsätze bei 418 Millionen Euro. Das kann auch am Erfolg der E-Paper liegen, bei denen die Abopreise deutlich niedriger sind als bei den Printversionen. Obwohl das Werbegeschäft wieder besser lief, trug es nur 26,4 Prozent zu den Gesamteinnahmen bei, was etwa dem Niveau der Regionalzeitungen entsprach. In Summe erzielten die Überregionalen 567 Millionen Euro, gut fünf Prozent mehr als im Jahr zuvor.

Dagegen erlitten die Kaufzeitungen erneut auf allen Märkten Umsatzeinbußen. Sie haben seit Jahren besonders große Probleme mit ihrem Geschäftsmodell, schon weil viele Pendler die Lektüre der gedruckten Zeitung häufig mit Informationen auf dem Smartphone ersetzen können. In der Corona-Pandemie nahm zudem durch viel Arbeit im Homeoffice die Zahl der Pendler deutlich ab, und das dürfte kaum zurückkommen. Ihre Werbeeinnahmen gingen um sechs Prozent auf 108 Millionen Euro zurück, ihre Vertriebsumsätze aufgrund der rückläufigen Auflagen sogar um über acht Prozent auf 281 Millionen Euro. Zusammen setzten sie 389 Millionen Euro um, fast acht Prozent weniger als im Vorjahr und ein Viertel weniger als 2019.

Bei den Sonntagszeitungen ist der Vorjahresvergleich nur eingeschränkt möglich, da sie – im Gegensatz zu 2020 – nicht mehr zu 100 Prozent bei der Erhebung vertreten sind. Sie gewannen nicht nur bei den Anzeigen, sondern auch im Lesermarkt deutlich hinzu. Ein Grund für die positive Entwicklung dürfte sein, dass sie ihre „Sonstigen Verkäufe“, die nur wenig Ertrag bringen, deutlich reduziert haben. Verluste im Einzelverkauf konnten sie durch mehr Abonnements teilweise wettmachen, was deutlich mehr Gewinn abwirft. Ihr Gesamtumsatz stieg um sieben Prozent auf 161 Millionen Euro.

Bei den Wochenzeitungen bewegte sich unterm Strich nur wenig: Die Werbeerlöse gingen im Jahresvergleich um drei Prozent auf 54,9 Millionen Euro zurück, die Vertriebsumsätze stiegen etwas auf 110 Millionen Euro. Insgesamt blieb mit 165 Millionen Euro ein leichtes Minus.

Digitalangebote bringen erstmals eine Milliarde Euro Umsatz

Erstmals setzten die Zeitungsverlage 2021 mit ihren digitalen Angeboten mehr als eine Milliarde Euro um (siehe Tabelle 1e). Das dürfte die Mindestsumme sein, denn für die Sonntags- und Wochenzeitungen ist aufgrund fehlender Meldungen keine Hochrechnung möglich. Allerdings ist sie insgesamt noch mit Unsicherheiten verbunden, da die Repräsentanz in dieser Statistik niedriger ist als bei der übrigen Umsatzerhebung.

Mit 365 Millionen Euro stammte gut ein Drittel der Digitalerlöse aus dem Vertrieb von E-Paper-Exemplaren. Nur diese Zahl ist im Gesamtumsatz der Zeitungen (Tabelle 1a) enthalten. Hinzu kamen noch 657 Millionen Euro andere digitale Umsätze, sodass die Verlage mit Print und Online zusammen 7,86 Milliarden Euro umsetzten. Die Vertriebserlöse wuchsen mit fast 47 Prozent Zuwachs doppelt so stark wie die übrigen Digitalumsätze. Offensichtlich schlägt es sich zunehmend auch in den Einnahmen nieder, dass sich die E-Paper etabliert haben.

Den regionalen Abozeitungen bringen die E-Paper fast die Hälfte der gesamten Digitaleinnahmen von 552 Millionen Euro. Das waren knapp neun Prozent aller Einnahmen; im Jahr zuvor lag der Anteil noch einen Prozentpunkt niedriger. Dabei sind die Verlage im Osten relativ gesehen mit fast elf Prozent noch erfolgreicher als die im Westen mit 8,6 Prozent. Hier tun sich insbesondere die kleineren Häuser noch schwer.

Bei den überregionalen Zeitungen steuert das Digitalgeschäft schon mehr als ein Drittel zum Umsatz bei, wobei sie besonders viel Erfolg mit Angeboten abseits des E-Paper haben. Allerdings hat hier die Repräsentanz der Verlage so stark abgenommen, dass die Hochrechnung nur sehr eingeschränkt möglich ist. Die Kaufzeitungen erzielten auf diesem Markt gut ein Viertel ihrer Einnahmen.

Auch bei den meisten Digitaleinnahmen der Verlage neben den E-Paper handelt es sich um Zeitungsangebote, zu zwei Dritteln Werbung und zu einem Drittel Verkaufserlöse (siehe Tabelle 1f). Hier erfassen sie unter anderem die Plus-Angebote, auch wenn Artikel hinter der Bezahlschranke bei weitem noch nicht so viele Einnahmen bringen wie die E- Paper.

Der Lesermarkt: Auflagenrückgänge nehmen wieder etwas zu

Nach dem schwierigen ersten Corona-Jahr 2020 normalisierten sich die Zeitungsverkäufe 2021 wieder. Das lässt sich insbesondere am Einzelverkauf ablesen, der unter der Schließung der Bahnhofsbuchhandlungen im zweiten Quartal 2020 gelitten hatte, sowie an der teilweisen Zunahme der Bordexemplare. Die Gesamtauflage der Zeitungen lag im zweiten Quartal 2021 bei 15,44 Millionen Exemplaren. Das waren knapp zwei Prozent weniger als ein Jahr zuvor (siehe Tabelle 2a).

Die regionalen Abonnementzeitungen erreichten eine Auflage von 10,01 Millionen Exemplaren pro Erscheinungstag. Mit einem Minus von knapp drei Prozent setzte sich die Auflagenerosion etwas gebremst fort. In Ostdeutschland fiel es etwas höher aus als im Westen. Verbesserungen gab es nur im Sonstigen Verkauf und bei den Bordexemplaren, was gerade bei letzteren allerdings die coronabedingten Einbußen im Jahr zuvor nur teilweise ausglich. Das unverändert wichtigste Standbein waren die Abonnements, die um drei Prozent auf 8,84 Millionen abnahmen. Das entsprach gut 88 Prozent der Gesamtauflage. Schwächer entwickelte sich der Einzelverkauf, der um sechs Prozent auf 377.200 Exemplare

zurückging.

Die überregionalen Zeitungen bilanzierten einen Auflagengewinn von vier Prozent auf 779.800 Exemplare. Grund war, dass sowohl der Einzelverkauf als auch der Sonstige Verkauf und die Bordexemplare wieder deutlich zunahmen, nachdem die Einschnitte der ersten Corona-Monate abgenommen hatten. Das Vorkrisenniveau von 2019 wurde allerdings auf allen drei Vertriebswegen noch nicht wieder erreicht. Bei den Abonnements war die Entwicklung mit minus drei Prozent auf 679.600 ähnlich wie bei den Regionalzeitungen.

Die Kaufzeitungen steigerten ihre Auflage um gut ein Prozent auf 1,49 Millionen Exemplare. Grund dafür war nicht etwa der Einzelverkauf, der um fast drei Prozent auf 1,14 Millionen Exemplare zurückging. Vielmehr konnten die Verlage sowohl bei den Abonnements deutlich zulegen als auch beim Sonstigen Verkauf und den Bordexemplaren.

Die Auflage der Sonntagszeitungen nahm um zwei Prozent auf 1,53 Millionen Exemplare ab. Sie steigerten zwar die Zahl der Abonnements durch E-Paper-Exemplare um gut vier Prozent. Aber ihr Sonstiger Verkauf nahm um 40 Prozent auf 121.500 Exemplare ab, was wohl mit Bemühungen um Kostenersparnis zu erklären ist. Die Wochenzeitungen setzten mit 1,62 Millionen Exemplaren 1,6 Prozent weniger ab. Sie hielten ihre Position bei den Abonnements mit einem Prozent Minus recht gut.

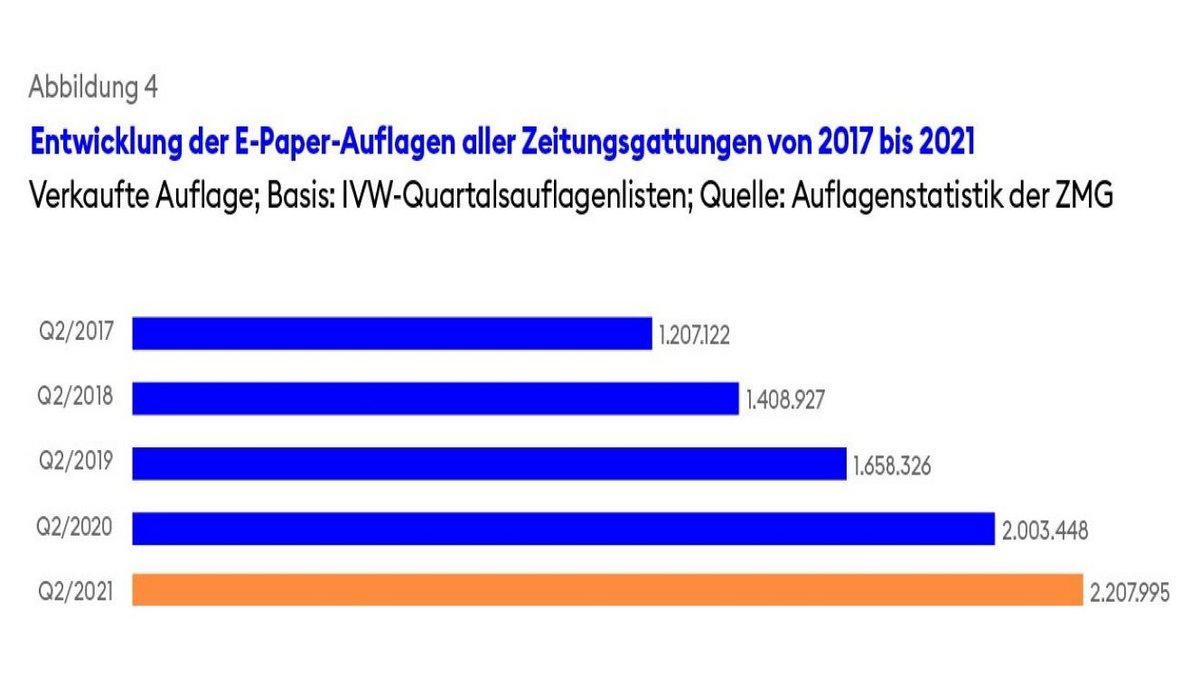

E-Paper-Auflage gewinnt weiter erheblich an Bedeutung

Die verkaufte E-Paper-Auflage wuchs 2021 um zehn Prozent auf 2,21 Millionen Exemplare (siehe Tabelle 2b). Im Jahr zuvor war der prozentuale Zuwachs noch doppelt so hoch ausgefallen, wobei sich das gestiegene Informationsinteresse zu Beginn der Corona-Pandemie positiv ausgewirkt haben dürfte. Inzwischen entfallen 14,3 Prozent der Gesamtauflage auf E-Paper; im Vorjahr waren es 12,7 Prozent.

Mit Abstand am wichtigsten ist der elektronische Vertriebsweg für die überregionalen Zeitungen, die so schon gut ein Drittel ihrer Auflage verbreiten. Die Zahlen wachsen weiter, wenn auch prozentual nicht mehr ganz so stark wie bei den übrigen Verlagen. Bei zwei von drei E-Paper-Exemplaren handelt es sich um Abonnements, beim Rest überwiegend um Sonstige Verkäufe. Generell spielen der Einzelverkauf und Bordexemplare (im ICE) beim digitalen Vertrieb keine große Rolle.

Die Regionalzeitungen erhöhten ihre E-Paper-Auflage um elf Prozent auf 1,27 Millionen Exemplare. Das entspricht 12,6 Prozent der Gesamtauflage. Deutliche Erfolge erzielten sie bei den Abonnements, die um 18 Prozent auf 687.300 Exemplare wuchsen.

Für die Kaufzeitungen spielt das E-Paper eine wesentlich geringere Rolle. Die Auflage stieg zwar um ein Drittel, erreichte aber mit 113.700 Exemplaren nur knapp acht Prozent der Gesamtauflage. Ganz überwiegend handelt es sich um Sonstige Verkäufe. Bei den Sonntagszeitungen fällt ein Rückgang um elf Prozent auf 287.100 Exemplare ins Auge. Das waren knapp 19 Prozent der Gesamtauflage. Offensichtlich wurde der – wenig umsatzträchtige – Sonstige Verkauf deutlich reduziert, nämlich um über 40 Prozent, während die erheblich ertragsstärkeren Abonnements um 22 Prozent auf 192.300 Exemplare zunahmen.

Die Wochenzeitungen erzielten mit fast 32 Prozent einen besonders starken Zuwachs; 263.300 Exemplare entsprachen 16 Prozent der Gesamtauflage. Dies gelang bei den Abonnements, die um 44 Prozent zunahmen und fast drei Viertel aller E-Paper- Exemplare ausmachen, während sich der Sonstige Verkauf kaum bewegte.

Abopreise liegen erstmals im Schnitt über 40 Euro

Erstmals übersprangen die Regionalzeitungen 2021 beim durchschnittlichen Preis für das Print-Abonnement die Schwelle von 40 Euro im Monat. Im ersten Corona-Jahr 2020 hatte es in den meisten Regionen eine gewisse Zurückhaltung bei Preiserhöhungen gegeben. Jetzt stieg der monatliche Trägerpreis im Westen im Schnitt um fünf Prozent auf 40,93 Euro, im Osten sogar um fast sechs Prozent auf 41,23 Euro

(siehe Tabelle 3a).

Die Region mit den höchsten Abopreisen ist unverändert Baden-Württemberg: Mit 45,23 Euro wurden sie knapp sechs Prozent teurer (siehe Tabelle 3c). Auch am Schlusslicht hat sich nichts geändert: In Hessen, Rheinland-Pfalz und dem Saarland werden im Schnitt nur 37,57 Euro verlangt, auch wenn die Preise um gut sieben Prozent stiegen. Der Abstand zwischen beiden Regionen beträgt immerhin etwa 20 Prozent. Aber auch in Nordrhein-Westfalen liegen die Preise noch unter dem Niveau der ostdeutschen Bundesländer.

Für die E-Paper dagegen verlangen die Verlage in Nordrhein-Westfalen mit 30,79 Euro die höchsten Preise und die ostdeutschen mit 27,25 Euro die niedrigsten. Auffällig sind die großen Unterschiede bei den Preiserhöhungen. Sie sprechen dafür, dass es immer noch viele Versuche gibt, welche Preise die Leser akzeptieren. Im Schnitt ist das E-Paper- Abo je nach Region 23 bis 36 Prozent günstiger als das Print-Abo.

Im Einzelverkauf fielen die Preisaufschläge noch etwas höher aus: Im Westen wurden unter der Woche im Schnitt erstmals zwei Euro pro Printexemplar verlangt, ein Zuschlag von sieben Prozent. Die Ost-Zeitungen sind mit 1,81 Euro noch etwas günstiger. Der Preis für die Wochenend-Ausgabe stieg auf 2,31 Euro beziehungsweise 2,05 Euro.

Die überregionalen Zeitungen hielten sich mit Preiserhöhungen zurück: Die Frankfurter Allgemeine Zeitung erhöhte den Preis für das Printabo um zwei Prozent auf 71,50 Euro, die Süddeutsche schlug mit gut sieben Prozent auf 72,90 Euro etwas stärker auf. Die Welt senkte ihn wegen des Verzichts auf die Samstags-Ausgabe auf 55,79 Euro, das Handelsblatt ließ ihn mit 66,70 Euro unverändert (siehe Tabelle 3d). Sie akquiriert nach eigenem Bekunden inzwischen die Mehrzahl neuer Abonnements als E-Paper, dessen Preis mit 33,99 Euro unverändert blieb, fast genau die Hälfte des Print-Preises. Die gleiche Preispolitik hat die Süddeutsche. Bei der FAZ sind es zwei Drittel, bei der Welt nur etwa ein Drittel. Die Einzelverkaufspreise wurden meist leicht erhöht.

Der Werbemarkt: Nur zum Teil wieder auf Vorkrisenniveau

„Silberstreif am Horizont“ überschrieb der Zentralverband der deutschen Werbewirtschaft (ZAW) seine Jahresbilanz 2021. Die Werbewirtschaft sei „in Teilen“ zu alter Stärke zurückgekehrt. Das "überwiegend gute Ergebnis unserer Branche“ lasse nicht vergessen, dass das Vorkrisenniveau noch nicht komplett wieder erreicht worden sei, sagte ZAWPräsident Andreas F. Schubert. „Zwei Lockdowns, Lieferkettenprobleme und steigende Energiepreise erschwerten die Normalisierung auf das Niveau des Vorkrisenjahres 2019.“

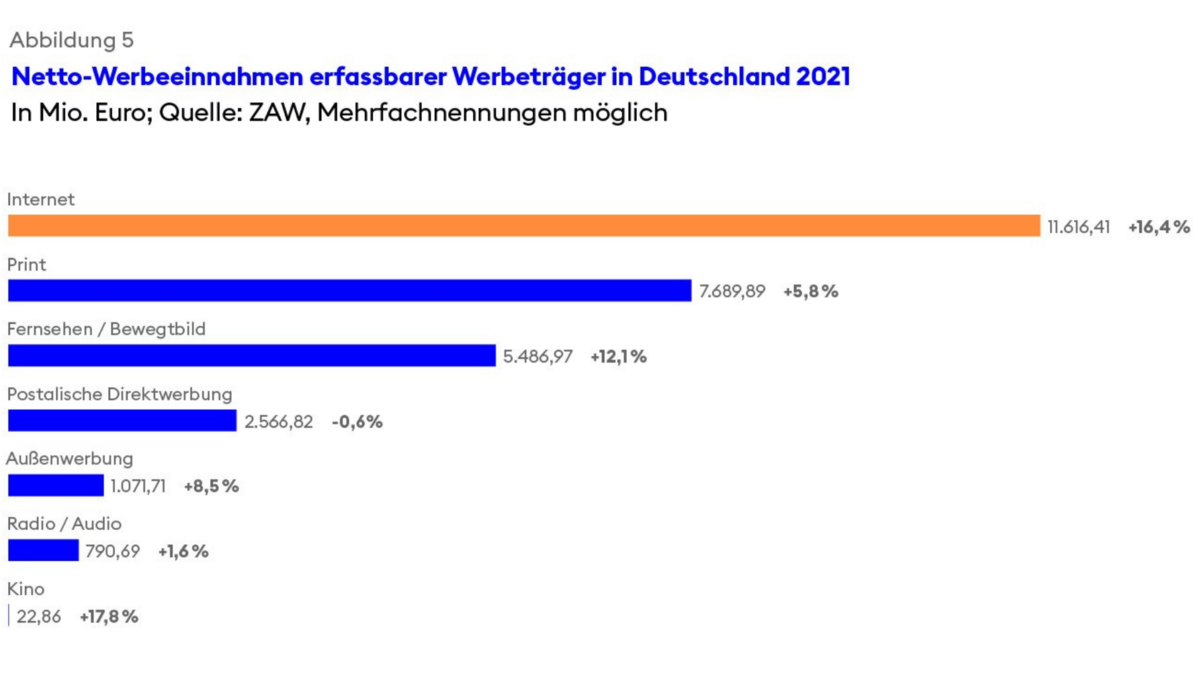

Der gesamte Werbemarkt wuchs um sechs Prozent auf 47 Milliarden Euro. Er lag damit noch unter dem Vorkrisenniveau 2019 von 48,3 Milliarden Euro. Etwas besser sah es bei den Investitionen in Werbung aus, bei denen neben den Medienkosten auch Honorare und Werbemittelproduktion berücksichtigt sind: Sie übertrafen mit 36,1 Milliarden Euro den Wert von 2019 um gut drei Prozent. Die Netto-Werbeeinnahmen der Medien stiegen im Jahresvergleich um fast neun Prozent auf 25,9 Milliarden Euro. Im letzten Jahr vor der Krise hatten sie bei 25 Milliarden Euro gelegen.

Unverändert die höchsten Umsätze und Wachstumsraten erzielte die Internetwerbung: Ihr Volumen stieg nach der ZAW-Systematik um 16 Prozent auf 11,6 Milliarden Euro. An zweiter Stelle stand Print mit einem Plus von knapp sechs Prozent auf 7,7 Milliarden Euro. Die darin erfassten Digital-Werbeumsätze waren dank eines Wachstums von über 20 Prozent auf 2,14 Milliarden Euro der wichtigste Faktor. Die Tageszeitungen konnten zwar um sechs Prozent auf 1,82 Milliarden Euro zulegen, aber das Vorkrisenniveau bei weitem nicht erreichen.

Die Anzeigenblätter litten noch wesentlich stärker unter der Corona-Pandemie: 2021 stiegen ihre Werbeumsätze nur um ein Prozent auf 1,2 Milliarden Euro, nachdem sie im Jahr zuvor um 24 Prozent eingebrochen waren. Ihre Auflage ging auf 65,8 Millionen Exemplare wöchentlich zurück; 2019 erreichte sie noch 83,3 Millionen. Die Zahl der Titel sank binnen zwei Jahren von 1267 auf 970. Die Publikumszeitschriften verloren 2021 noch einmal leicht auf 710 Millionen Euro. Das lineare Fernsehen erreichte dank eines Plus von acht Prozent auf 4,3 Milliarden

Euro fast wieder das Vorkrisenniveau.

Der Marktanteil der Printmedien am Nettowerbeumsatz sank nach der ZAW-Systematik auf 29,7 Prozent gegenüber 30,5 Prozent im Jahr 2020. Im Jahr davor hatte er noch bei 33,6 Prozent gelegen. Gleichzeitig stieg die Internet-Werbung von 35,9 Prozent (2019) über 42,0 Prozent (2020) auf 44,9 Prozent (2021).

Werbedruck nimmt wieder zu, aber die Zeitungen profitieren kaum

Eine aus Sicht der Zeitungen noch etwas ungünstigere Entwicklung deutet der Nielsen Werbetrend an. Danach stiegen die Bruttowerbeaufwendungen 2021 insgesamt zwar um 6,8 Prozent auf 38 Milliarden Euro. Die Zeitungen konnten aber nur um 2,6 Prozent auf 5,3 Milliarden Euro zulegen. Mit die höchsten Gewinne verbuchte das Werbefernsehen.

Während der ZAW Nettozahlen und damit tatsächliche Umsätze ausweist, erfasst das Marktforschungsunternehmen Nielsen Bruttozahlen ohne Berücksichtigung der teilweise erheblichen Rabatte. Sein Ziel ist es, den „Werbedruck“ nachvollziehbar zu machen, den die Werbetreibenden für ihre Produkte und Services beim Konsumenten entfachen, und das auch längerfristig. Bei den Zeitungen wird nur die überregionale Werbung erfasst.

Die unverändert werbestärkste Branche war nach der Nielsen-Statistik der – für die Zeitungen als Werbepartner besonders wichtige – Lebensmitteleinzelhandel, der dank eines Plus von fast sechs Prozent wieder zum Vorkrisenniveau aufschloss. Die Unternehmens-Werbung, von der die überregionalen Zeitungen besonders profitieren, nahm erneut um neun Prozent zu, nachdem sie schon 2020 besonders stark gewachsen war. Auch die Möbel- und Einrichtungsbranche, deren Etats teilweise bei den Zeitungen landen, steigerte ihren Werbedruck etwas. Dagegen reduzierten ihn die Pkw-Hersteller deutlich, was angesichts von Lieferproblemen aufgrund fehlender Mikrochips nicht verwundern kann.

Unter den zehn wichtigsten Werbungtreibenden in Deutschland fanden sich 2021 drei Handelskonzerne: Lidl (Platz 4), Rewe (6) und Edeka (8). Das war einer weniger als im Jahr zuvor, weil Kaufland um einen Platz auf Rang elf abrutschte. Die großen Händler haben den Werbedruck aufrechterhalten, aber nicht wesentlich erhöht – im Gegensatz insbesondere zu Herstellern von Markenartikeln und Dienstleistern. So verteidigte der Haushaltsprodukte- Konzern Procter & Gamble (Ariel, Braun, Pampers) dank einer Steigerung um mehr als einem Drittel mit großem Abstand Platz eins.

Anzeigenumfänge nehmen nur bescheiden zu

Kein Aufbruch, sondern eher Stagnation auf niedrigem Niveau – so lässt sich die Entwicklung der Anzeigenumfänge nach der Statistik der ZMG Zeitungsmarktforschung Gesellschaft zusammenfassen: Bei den regionalen Abonnementzeitungen wuchsen sie im Gesamtjahr 2021 um 1,5 Prozent (siehe Tabelle 5a). An ein Aufholen des Einbruchs um 12,9 Prozent im Jahr zuvor war nicht zu denken. Noch schwächer entwickelten sich die Prospektbeilagen: Ihre Zahl pro 1000 Exemplaren Auflage nahm um 5,5 Prozent ab, nachdem sie schon im Vorjahr um ein Viertel gesunken war.

Der weitgehende Lockdown des Einzelhandels bis ins Frühjahr hinein schlug sich in den Anzeigenumfängen deutlich nieder: Im Januar und Februar gingen sie – auch weil die Vorjahreswerte noch aus Monaten vor Corona stammten – jeweils um etwa ein Fünftel zurück. Ab März brachten fast alle Monate Zuwächse im einstelligen Bereich. Nur im Mai war Stagnation zu verzeichnen und im August ein Minus. Dagegen bescherten November und Dezember mit dem Weihnachtsgeschäft jeweils ein Wachstum von fast neun Prozent.

Schwach liefen die Geschäftsanzeigen, die seit Jahren etwa die Hälfte zum Anzeigenvolumen der Regionalzeitungen beitragen: Sie erholten sich

nicht, sondern nahmen erneut um 1,2 Prozent ab. Im Vorjahr waren sie allerdings „nur“ um knapp acht Prozent geschrumpft. Besonders schmerzlich für die Regionalzeitungen war, dass die lokalen Geschäftsanzeigen, die mit Abstand wichtigste Kategorie, erneut um 2,6 Prozent abnahmen, nachdem sie sich schon 2021 unterdurchschnittlich entwickelt hatten. Zuwächse gab es – auf niedrigem Niveau – nur in Ostdeutschland sowie bescheiden in Nordrhein- Westfalen.

Die großen Handelskonzerne reduzierten ihre Werbeumfänge um knapp fünf Prozent, nachdem sie im Vorjahr gegen den Trend kräftig zugelegt hatten. Bei ihnen war eine regional extrem unterschiedliche Entwicklung zu beobachten zwischen einem deutlichen Zuwachs in Ostdeutschland und einem erheblichen Minus in Baden-Württemberg. Ein deutliches Plus von fast einem Viertel gab es bei den Markenartikel-Anzeigen, wo auch Imagewerbung von Unternehmen verbucht wird. Dagegen halbierten sich die – ohnehin unbedeutenden – Inserate der Kfz-Hersteller.

Als stabile Einnahmequelle erwiesen sich einmal mehr die Familienanzeigen: Ihr Umfang stieg zwar nur um zwei Prozent. 2020 hatte es aber kaum Rückgänge gegeben. Die gute Beschäftigungslage mit zunehmendem Fachkräftemangel fand in den Stellenanzeigen ihren Niederschlag, deren Umfang um fast 20 Prozent zunahm. Zweistellige Zuwachsraten gab es in allen Regionen; nur im Osten war das Plus deutlich kleiner. Im Jahr zuvor war das Minus allerdings noch höher ausgefallen.

Die übrigen Rubrikenanzeigen spielten mengenmäßig einmal mehr nur eine untergeordnete Rolle. Die Immobilieninserate nahmen um sieben Prozent ab, der Kfz-Markt um 17 Prozent. Dagegen stieg die Reisewerbung um 15 Prozent, die Veranstaltungen um acht Prozent.

Die lokalen Geschäftsanzeigen machten genau ein Drittel an den gesamten Inseraten aus, gut einen Prozentpunkt weniger als im Jahr zuvor. Dagegen waren die Familienanzeigen mit 18,6 Prozent aller Inserate unverändert die zweitwichtigste Kategorie. Die Großformen des Handels belegten mit 12,3 Prozent den dritten Platz; sie büßten einen Prozentpunkt ein. Es folgten die Stellenanzeigen, die fast zwei Prozentpunkte auf 11,9 Prozent hinzugewannen, sowie die Herstelleranzeigen mit 5,8 Prozent.

Prospektbeilagen entwickeln sich im Jahresverlauf positiv

Bei den Prospektbeilagen entwickelte sich das Geschäft im Jahresverlauf extrem unterschiedlich. Im Januar und Februar ging es um mehr als die Hälfte zurück – kein Wunder angesichts des Lockdowns und der noch coronafreien Vorjahresmonate. Danach zog es deutlich an. Im April gab es sogar einen Zuwachs von 50 Prozent, im Dezember von 41 Prozent. Trotzdem blieb übers Jahr ein Minus von 5,5 Prozent. Es wurden 1,28 Milliarden Prospekte beigelegt.

In Bayern gab es zwar mit 13 Prozent den größten Rückgang. Trotzdem war dies erneut das Land mit den meisten Prospekten pro 1000 Exemplaren Auflage. Den zweiten Platz verteidigten die ostdeutschen Zeitungen, die als einzige ein leichtes Wachstum erzielten und nahe an Bayern heranrückten. Dagegen gab es in Nordrhein-Westfalen zweistellige Einbußen. Trotzdem stand es erneut auf Platz drei.

Die Umsätze mit Beilagen erhöhten sich in Westdeutschland um gut sechs Prozent auf 1,75 Euro pro Monatsstück (siehe Tabelle 6). Im Osten gingen sie um zwei Prozent auf 1,01 Euro zurück. Damit wurde das Vorkrisenniveau 2019 noch bei weitem nicht erreicht: Im Westen fielen die Einnahmen um 15 Prozent niedriger aus, im Osten sogar 26 Prozent niedriger.

Die regionalen Abonnementzeitungen boten ihren Käufern etwas mehr Seiten: Der Textumfang stieg um 1,9 Prozent, der Anzeigenumfang um 0,9 Prozent. Unterm Strich ergaben sich 1,8 Prozent mehr Seiten. Das Text-Anzeigen-Verhältnis lag bei 82,9 zu 17,1 gegenüber 82,6 zu 17,4 im Jahr zuvor.

Bei den überregionalen Zeitungen lief das Anzeigengeschäft deutlich besser als bei den Regionalverlagen: Die Umfänge der Inserate stiegen um fast sieben Prozent (siehe Tabelle 5c). Der Grund war fast ausschließlich, dass die Herstelleranzeigen sehr gut liefen, also die Firmen- und Imagewerbung: Sie nahmen um 44 Prozent zu. Dadurch stieg ihr Anteil am Gesamt-Werbeumfang auf fast 59 Prozent. Daneben wuchsen die Familienanzeigen um 21 Prozent. Bei allen anderen Kategorien gab es teilweise dramatische Einbußen, auch bei den Stellenanzeigen und beim Kfz-Markt.

Die Kaufzeitungen steigerten ihr Werbevolumen um fast vier Prozent. Auch sie verzeichneten deutliche Zuwächse von 30 Prozent bei den Herstelleranzeigen. Vor allem aber gewannen sie bei den lokalen Geschäftsanzeigen fast 37 Prozent, wodurch diese Kategorie die Hälfte aller Inserate brachte. Dagegen gaben die Großformen des Handels nur halb so viele Anzeigen auf wie 2020, wodurch diese nur noch ein Zehntel aller Inserate brachten.

An den Anzeigenerlösen der Regionalverlage nach Rubriken ist abzulesen, dass sie bei Stelleninseraten besonders gute Preise erzielen: Sie trugen im Westen 22 Prozent und im Osten 14 Prozent zu den gesamten Werbeeinnahmen bei (siehe Tabelle 7). Das ist wesentlich mehr als ihr Anteil am Anzeigenumfang, auch wenn sich an diesen beiden Befragungen nicht unbedingt die gleichen Verlage beteiligt haben. Gleichzeitig zeigt sich erneut, dass die großen Einzelhändler aufgrund ihrer Marktmacht besonders niedrige Preise durchsetzen können: Verglichen mit dem Volumen ist der Umsatz deutlich bescheidener. Der Abstand ist erheblich größer als bei den lokalen Geschäftsanzeigen und den Familienanzeigen, bei denen die Verlage üblicherweise örtlichen Kunden einen Rabatt gewähren.

Die E-Paper tragen inzwischen deutlich zu den Einnahmen bei: Auf sie entfallen im Westen 6,6 Prozent und im Osten 6,4 Prozent der Aboumsätze

der Regionalzeitungen. Das ist etwas weniger als ihr Anteil an den Auflagen von knapp neun Prozent, aber mit ihren niedrigeren Preisen zu erklären.

Die Kosten: Preise für Zeitungspapier explodieren

Gleich an mehreren Stellen hatten die Zeitungsverlage 2021 mit erheblichen Preissteigerungen zu kämpfen. Beim Zeitungsdruckpapier explodierten in der zweiten Jahreshälfte die Preise förmlich. Das deutet der Erzeugerpreisindex des Statistischen Bundesamts (2015 = 100) an: Im Januar lag er bei 97,0, im Dezember bei 133,7. Das bedeutete eine Preissteigerung von 37,8 Prozent, und 2022 setzte sich diese Entwicklung noch verstärkt fort.

Sie hatte mehrere Gründe: Die Kosten für Energie und Transport sind deutlich gestiegen – und als eine Folge der Corona-Krise auch die Preise für Altpapier, aus dem Zeitungspapier ausschließlich produziert wird. Zudem wurden schon in den letzten Jahren in erheblichem Umfang Papierfabriken von Zeitungsdruckpapier auf Wellpappe umgestellt, weil die Nachfrage auch infolge der Digitalisierung deutlich zurückging und nur unbefriedigende Preise zu erzielen waren. Das dürfte jetzt nicht rückgängig gemacht werden, und kurzfristig ist es kaum möglich. Nicht alle Käufer erhielten die vereinbarten Mengen, oder es wurden Aufschläge verlangt, so die Erfahrungen des BDZV. In der Folge begannen erste Verlage, die Zeitungsumfänge zu reduzieren und lokale Angebote zusammenzulegen.

Der Verbrauch von Zeitungsdruckpapier stieg 2021 nach dem Einbruch um fast ein Viertel im Vorjahr wieder an, unter anderem weil die Zeitungen mehr Anzeigen und Beilagen akquirieren konnten. Die Produktion im Inland erhöhte sich um knapp 16 Prozent auf 1,05 Millionen Tonnen. Davon wurden 520.000 Tonnen exportiert, ein Plus von 32 Prozent. Die Importe nahmen nur um 2,4 Prozent auf 563.000 Tonnen zu. Unterm Strich stand ein rechnerischer Verbrauch von 1,09 Millionen Tonnen, gut sechs Prozent mehr als im Vorjahr. Dadurch erhöhte sich die Selbstversorgungsquote auf 96,1 Prozent gegenüber 88,3 Prozent 2020.

Für erhebliche Kostenbelastungen sorgten zudem deutlich steigende Energiepreise: Strom für Großhandelskunden wurde im Jahresdurchschnitt

um 30 Prozent teurer. Leichtes Heizöl kostete im Dezember 41 Prozent mehr als im Januar. Bei Diesel gab es eine Steigerung um rund 24 Prozent, bei Superbenzin um 20 Prozent.

Dagegen blieben die Personalkosten weitgehend unverändert. Die Journalistengewerkschaften verlängerten den Corona-Tarifvertrag mit dem BDZV um ein Jahr bis Ende 2021 ohne Tariferhöhung; die Redakteure erhielten nur drei zusätzliche freie Tage. In der Druckindustrie wurde die Tariferhöhung um ein Prozent, die ursprünglich am 1. Mai wirksam werden sollte, um drei Monate verschoben. Der Mindestlohn stieg am 1. Januar um 1,6 Prozent auf 9,50 Euro pro Stunde und am 1. Juli um 1,1 Prozent auf 9,60 Euro.

Noch schlagen sich die explodierenden Papierpreise nicht bei den Kosten nieder: Der Anteil des Papiers an den Gesamtkosten blieb unter fünf Prozent (siehe Tabelle 9a). Viele Verlage profitierten davon, dass sie mit ihren Lieferanten Jahreskontrakte abgeschlossen hatten. Das änderte sich dramatisch: Häufig werden die Preise nur noch kurzfristig vereinbart. Insgesamt verlor die technische Herstellung weiter an Gewicht: Sie machte noch 18 Prozent an den Kosten aus. Vor zehn Jahren waren es noch fast 26 Prozent. Dafür stieg der Anteil des Vertriebs um zehn Prozentpunkte; er wurde mit 35 Prozent zum mit Abstand wichtigsten Kostenfaktor. Deutlich rückläufig war der Anteil der Anzeigen, während er

bei der Redaktion weitgehend konstant blieb. Auf der Erlösseite schlugen langfristig die großen Einbußen auf dem Anzeigenmarkt zu Buche: Die Werbung trägt nur noch knapp 27 Prozent bei. Im Jahr 2011 waren es noch 47 Prozent.

Zusammenfassung: Die große Herausforderung

Den Zeitungsverlagen gelingt es zunehmend, mit digitalen Angeboten Einnahmen zu erzielen. Noch machen sie allerdings die Einbußen im Printgeschäft bei weitem nicht wett. Es wird immer schwieriger, die Kosten von Druck und Zustellung einzuspielen, die zu einem erheblichen Teil fix sind. Die Verlage stecken in einer Kostenschere, die durch steigende Energie- und Papierpreise noch vergrößert wird. Dabei sind die Käufer der Printauflage immer noch die wichtigsten Kunden. Diesen Konflikt zu managen, ist die große Herausforderung der nächsten Jahre.

Ausblick 2022: Zeitungsverlage hoffen auf deutlich mehr Digitalgeschäft

Die Wirtschaft werde sich 2022 von den Folgen der Corona-Pandemie erholen, aber langsamer als erhofft, waren die Erwartungen der Wirtschaftsforscher zum Jahreswechsel 2021/22. Für Probleme – und auch für steigende Preise – sorgten anhaltende Lieferengpässe und Materialknappheiten. Dies verschärfte sich noch deutlich durch den Überfall Russlands auf die Ukraine am 24. Februar. Insbesondere

Energie verteuerte sich dramatisch, und die sichere Versorgung wurde in Frage gestellt.

Die Zeitungsverlage gingen mit einer guten Portion Optimismus ins Jahr 2022, zeigte die jährliche Studie „Trends der Zeitungsbranche 2022“ des BDZV und der Unternehmensberatung Schickler, die Anfang Februar vorgestellt wurde: Im Printgeschäft rechneten sie mit stagnierenden Vertriebserlösen und einem Anstieg um zwei Prozent bei den Werbeerlösen. Bei E-Paper und Paid Content erhofften sie sich dagegen deutlich zweistellige Zuwachsraten. Insbesondere von personalisierten Produkten versprachen sie sich ein erhebliches Zusatzgeschäft. Zwei Drittel der Verlage erwarteten, dass in fünf Jahren die Digitalerlöse die Rückgänge der Print- Umsätze kompensieren.

Nachdem sich die Zeitungsnachfrage in den ersten beiden Pandemiejahren noch relativ stabil entwickelt hatte, gingen die Auflagen Anfang 2022 etwas stärker zurück, und das trotz der Informationsflut nach dem Beginn des Russland-Ukraine-Kriegs. Die Gesamtauflage fiel im ersten Quartal

2022 mit 14,82 Millionen Exemplaren um fünf Prozent schwächer aus als ein Jahr zuvor (siehe Tabelle 2c), wozu allerdings auch beitrug, dass zwei Verlage aus der IVW-Meldung ausstiegen. Bei den Regionalzeitungen entwickelte sich die Auflage meist etwas günstiger, wenn man ausklammert, dass ein Berliner Verlag keine IVW-Meldung abgegeben hat. Regional gab es erhebliche Unterschiede: In Niedersachsen waren die Einbußen mit 2,4 Prozent am niedrigsten, in Thüringen mit 8,2 Prozent am höchsten (siehe Tabelle 2d). Ins Auge fällt insbesondere, dass sich die Schwäche im Einzelverkauf noch verstärkte, der allerdings für die Abozeitungen schon immer eine untergeordnete Rolle spielte. Deutlich stabiler entwickelte sich die Zahl der Abonnenten. Die Regionalzeitungen gewannen fast zehn Prozent E-Paper-Abonnements und kommen jetzt auf 766.400, während sie den – wenig ertragreichen – Sonstigen E-Paper-Verkauf etwas reduzierten (siehe Tabelle 2e).

Die überregionalen Zeitungen konnten ihre Auflage mit 786.800 Exemplaren fast halten. Auch bei ihnen war der Einzelverkauf schwach, und die Abonnements nahmen um knapp drei Prozent ab. Dies glichen etwas mehr Sonstige Verkäufe und Bordexemplare aus. Sie steigerten ihre E-Paper-Auflage um zehn Prozent auf 300.900 Exemplare, was über 38 Prozent ihrer Gesamtauflage entsprach. Dabei gewannen

sie sowohl bei den Abonnements als auch im Sonstigen Verkauf. Die Schwäche im Einzelverkauf traf zwangsläufig die Kaufzeitungen am stärksten. Ihre Auflage nahm um über sieben Prozent auf 1,42 Millionen Exemplare ab. Allein im Einzelverkauf verloren sie 13 Prozent.

Das machte mehr Sonstiger Verkauf ein Stück weit wett, weil sie deutlich mehr E-Paper-Auflage auf diesem Weg erzielten.

Die Sonntagszeitungen gewannen als einzige deutlich an Auflage, nämlich gut drei Prozent auf 1,54 Millionen Exemplare. Sie bauten die Zahl ihrer

Abonnenten um elf Prozent auf 656.700 Exemplare aus, was die ebenfalls deutlichen Verluste im Einzelverkauf mehr als ausglich. Dies gelang ihnen aufgrund großer Erfolge im digitalen Vertrieb: Ihre E-Paper-Auflage stieg um ein Drittel auf 345.300 Exemplare, wobei der Zuwachs ganz überwiegend auf Abonnements zurückzuführen war. Bei den Wochenzeitungen gibt ein relativ großer Titel keine IVW-Meldung mehr ab. Berücksichtigt man dies, erhöhte sich ihre Auflage leicht auf 1,39 Millionen Exemplare. Dafür sorgten erhebliche Gewinne

von E-Paper-Abonnements, die um über 30 Prozent zunahmen.

Werbung: Nur leichte Erholung

Ins Jahr 2022 ging die Werbebranche schon mit einiger Skepsis: Der ZAW rechnete nur mit einer Steigerung des Werbemarkts, wenn es keine weiteren Corona-

Einschränkungen gebe und die Inflationsrate wieder sinke. Der Ukraine-Konflikt sorgte schnell für noch mehr Ernüchterung: Die abnehmende Konsumlaune angesichts der steigenden Inflation und das hohe Maß an Unsicherheit bei Verbrauchern und Unternehmen seien eine zunehmende Gefahr für Werbeinvestitionen, warnte der ZAW im Mai.

Der Nielsen-Werbetrend deutete bis Mai an, dass der Werbedruck etwas erhöht wurde: Die gesamten erfassten Medieninvestitionen stiegen um vier Prozent.

Dabei erzielten die Zeitungen mit gut fünf Prozent ein höheres Plus als das Werbefernsehen. Der Lebensmitteleinzelhandel reduzierte seine Aufwendungen

leicht, während die Unternehmenswerbung deutlich zunahm.

Die Netto-Anzeigenumfänge der regionalen Abonnementzeitungen wuchsen nach der ZMG-Statistik bis einschließlich März um 2,3 Prozent. Der Umfang der lokalen Geschäftsanzeigen nahm sogar um fast neun Prozent zu, während es bei den großen Händlern und den Herstellern deutliche Rückgänge gab. Eindeutig auf der positiven Seite standen die Stellenanzeigen. Dagegen gab es bei den Familieninseraten einen Rückgang.

Kosten: Massive Probleme durch Papierpreis und Mindestlohn

Auf der Kostenseite verstärkten sich die Probleme dramatisch. So beschleunigte sich die Explosion der Preise für Zeitungsdruckpapier. Im April erreichte der Erzeugerpreisindex des Statistischen Bundesamts (1995 = 100) das Rekordhoch von 204,7. Das war mehr als doppelt so viel wie ein Jahr zuvor. Allerdings rechnen Fachleute in den nächsten Monaten

mit einer leichten Entspannung, weil viele Verlage aus Angst vor Lieferstopps im Fall eines Gasembargos hohe Lagerbestände aufgebaut haben und kaum neues Papier abnehmen. Auch die Energiepreise sorgten für erhebliche zusätzliche Belastungen, selbst wenn die Verlage von der Abschaffung der EEG-Umlage für Ökostrom am 1. Juli und der zeitweisen Senkung der Spritpreise profitieren.

Gewaltige Probleme drohen den Verlagen durch die Erhöhung des Mindestlohns auf 12 Euro pro Stunde am 1. Oktober, was Olaf Scholz als SPD-Kanzlerkandidat im Bundestagswahlkampf 2021 versprochen hatte. Bereits nach dem regulären Verfahren hatte die Mindestlohnkommission beschlossen, dass er am 1. Januar auf 9,82 Euro steigt und am 1. Juli auf 10,45 Euro. Um die 12 Euro durchzusetzen, griff der Gesetzgeber in ihre Arbeit ein. Als einziges Zugeständnis an die Unternehmen konnte sich die Ampel-Koalition darauf einigen, ab 1. Oktober auch die Minijob-Grenze von 450 Euro auf 520 Euro zu erhöhen. Dadurch wollte sie gewährleisten, dass geringfügig Beschäftigte, die Mindestlohn erhalten, weiter 10 Stunden pro Woche arbeiten können.

Für die Verlage verteuert sich insbesondere die Entlohnung der Zeitungsträger gegenüber dem Jahresanfang 2022 um 22 Prozent, wenn sie den Mindestlohn erhalten. Der BDZV rechnet mit Zusatzkosten von 220 Millionen Euro. Dabei seien die Kosten für die Zustellung der Zeitungen seit der Einführung des gesetzlichen Mindestlohns 2015 bereits um 400 Millionen Euro gestiegen, sagte BDZV-Hauptgeschäftsführerin Sigrun Albert. Es gebe also Deckungslücke von zusammen über 600 Millionen Euro, die es auszugleichen gelte. Sie warnte, durch eine Nichtzustellung von Zeitungen könnten bei gewissen Teilen der Bevölkerung Versorgungslücken mit seriösen nachrichtlichen Informationen entstehen. „Wir sprechen hier nicht von einer Förderung bis in alle Ewigkeit, sondern für eine Übergangsphase, bis alle Kundengruppen digitale Medienprodukte akzeptiert haben.“

Im Koalitionsvertrag findet sich nur eine sehr allgemein gehaltene Zusage: „Wir wollen die flächendeckende Versorgung mit periodischen Presseerzeugnissen gewährleisten und prüfen, welche

Fördermöglichkeiten dazu geeignet sind.“ Schon in den beiden vorangegangenen Legislaturperioden wurden zugesagte Maßnahmen zur Presseförderung nicht realisiert. Bundeskanzler Olaf Scholz (SPD) sagte beim Kongress Deutscher Lokalzeitungen im Juni in Berlin, diese seien „in Wahrheit gescheitert, weil zu viel da rein sollte“. Das sei nicht eingrenzbar gewesen. „Wir reden hier über Abonnement-Zeitungen und ihre Verteilung. Und nur, wenn wir eine halbwegs sauber definierte Begrenzung darauf hinkriegen, wird es auch ein vernünftiges Fördermodell geben können wie in anderen Ländern.“

Für die tarifgebundenen Verlage halten sich die Zusatzbelastungen bei den Personalkosten in Grenzen: Mit dem März-Gehalt erhielten die Redakteure an Tageszeitungen eine Corona-Sonderprämie von 500 Euro, hinzu kommen 1,5 Prozent mehr Gehalt ab 1. September. Bei Volontären steigt die Ausbildungsvergütung gleichzeitig um 100 Euro pro Monat. Die Entgelte der Arbeitnehmer in der Druckindustrie wurden ab 1. Mai um zwei Prozent erhöht. Unterm Strich ist 2022 für die Zeitungsverlage wie für die gesamte Wirtschaft ein schwer planbares Jahr. Der Ukraine-Konflikt sorgt nicht nur für kaum kalkulierbare Preiserhöhungen, sondern auch für eine Verschlechterung der Konsumlaune der Verbraucher.

Kanzler Olaf Scholz bekennt sich zu Lokal- und Regionalzeitungen

In Festreden bekennen sich auch die Spitzen des Staates immer wieder zur Zeitung. Am liebsten lese er Lokalzeitungen abends als E-Paper und morgens als gedruckte Ausgabe, sagte Bundeskanzler Scholz beim Lokalzeitungskongress. „Die freie und unabhängige Presse ist schlechthin systemrelevant für eine funktionierende Demokratie.“ Es bestehe bei den Bürgerinnen und Bürgern eine Sehnsucht nach Heimat, eine Sehnsucht nach Orientierung, nach Sinn und Zusammenhalt vor Ort. „Das heißt, den Rohstoff für das Geschäftsmodell der Lokal- und Regionalzeitung gibt es im 21. Jahrhundert auch weiterhin“, so Scholz. „Die Herausforderung liegt darin, den digitalen Wandel der Tageszeitungen so zu organisieren, dass am Ende schwarze Zahlen herauskommen, dass also auch in Zukunft mit journalistischen Inhalten Geld verdient wird.“ Der Kanzler gab sich zuversichtlich, dass Lokalzeitungen auch in der digitalen Zukunft erfolgreich sein können, wenn es ihnen gelinge, die richtige Auswahl an interessanten Informationen anzubieten.

Voraussetzung dafür ist, dass die Finanzierung durch Leser und Werbung weiter gelingt – eine anhaltend große Herausforderung.