Zur wirtschaftlichen Lage der deutschen Zeitungen

Branchenbeitrag 2023 von Dr. Dieter Keller (Text) und Christian Eggert (Statistik)

Der Beitrag zur wirtschaftlichen Lage der deutschen Zeitungen 2023 liefert alle relevanten Informationen zur Situation der Branche im Jahr 2022. Basis ist die repräsentative, jährliche BDZV-Umsatzerhebung. Umfangreiche Daten, Zahlen und Fakten geben einen einzigartigen Überblick.

Über einen Mangel an aktuellen Themen konnten sich die deutschen Zeitungen im vergangenen Jahr und auch im aktuellen nicht beklagen. 2022 sorgte dafür nicht nur der Überfall Russlands auf die Ukraine, sondern auch explodierende Preise für Energie, Lebensmittel und vieles andere sowie die Klimakrise. Wobei viele Leser am meisten die Auswirkungen vor Ort und auf den eigenen Geldbeutel interessieren. Genau da haben die Regionalzeitungen aus Sicht ihrer Nutzer auch die größte Kompetenz: 93 Prozent halten sie für unverzichtbar und sinnvoll für lokale und regionale Themen, deutlich vor allen anderen Medien.

Zunehmend werden die digitalen Angebote der Zeitungsverlage genutzt. Zum zweiten Mal erzielten sie damit mehr als eine Milliarde Euro Umsatz: Sie gewannen fast 15 Prozent auf 1,17 Milliarden Euro. Zudem forcierten sie ihre Anstrengungen, dieses Angebot auszubauen. Trotzdem sorgten und sorgen die Zeitungsverlage auch für Aufsehen in eigener Sache, von explodierenden Papierpreisen bis zu ersten Regionen ohne tägliche Trägerzustellung.

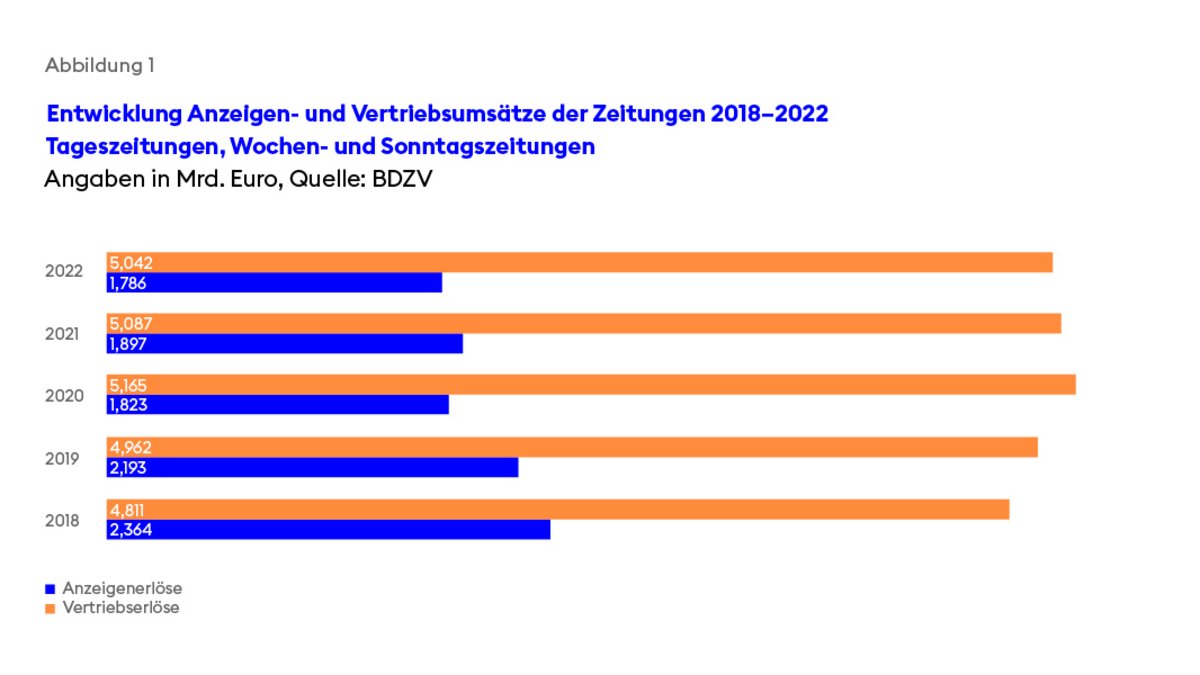

In ihrem Stammgeschäft konnten die Zeitungsverlage ihre Umsätze nicht ganz verteidigen. Mit 6,83 Milliarden Euro setzten sie gut zwei Prozent weniger um (siehe Tabelle 1a). Das Anzeigengeschäft schrumpfte um fast sechs Prozent auf 1,79 Milliarden Euro. Im Gegensatz zu früheren Jahren glichen das die Vertriebsumsätze nicht ganz aus: Auch sie nahmen um 0,9 Prozent auf 5,04 Milliarden Euro ab. Auf dem Lesermarkt gelang es also nicht, die Auflagenrückgänge durch Preiserhöhungen aufzufangen. Trotzdem stieg sein Anteil an den Einnahmen auf 73,9 Prozent. Im Vor-Corona-Jahr 2019 hatte er noch bei 69,3 Prozent gelegen.

2022: Hohe Inflation und Ukrainekrieg belasten Wirtschaft

Mit einer Mischung aus Hoffen und Bangen starteten Bürger und Wirtschaft ins Jahr 2022. Der Angriffskrieg Russlands auf die Ukraine, der am 24. Februar begann, stellte Europa und besonders Deutschland vor große wirtschaftliche Herausforderungen. Der Verzicht auf russische Erdgaslieferungen verschärfte die Energiekrise und heizte die Inflation an. Haushalte und Unternehmen wurden massiv belastet. Im Oktober erreichte die Inflation mit 10,4 Prozent den höchsten Wert seit Anfang der 1950er-Jahre. Im Jahresdurchschnitt lag sie mit 6,9 Prozent mehr als doppelt so hoch wie im Jahr zuvor. Trotz dieser Belastung wuchs die Wirtschaft: Das Bruttoinlandsprodukt nahm preisbereinigt um 1,8 Prozent zu. Allerdings schwächte sich die Dynamik zum Jahresende deutlich ab. Getragen wurde die Konjunktur von den Konsumausgaben der privaten Haushalte, die real um 3,4 Prozent zunahmen.

Der wachsende Fachkräftemangel sorgte dafür, dass die Arbeitslosenquote auf 5,3 Prozent sank. Im Einzelhandel, der für das Anzeigengeschäft der Zeitungen wichtigsten Branche, kam die Konsumfreude nicht an: Sein Umsatz (ohne Kfz, Tankstellen, Brennstoffe und Apotheken) stieg zwar nominal um 7,2 Prozent. Real gab es aber ein Minus von 0,8 Prozent. Dabei entwickelte sich der Onlinehandel mit preisbereinigt minus 6,9 Prozent erstmals schlechter als der stationäre Handel, der real um 0,7 Prozent zulegte. Besonders das Weihnachtsgeschäft ent- täuschte mit deutlichen realen Rückgängen.

Die Umsätze: Rückgänge auf fast allen Märkten

Für die regionalen Abonnementzeitungen setzten sich die leichten Gewinne im Jahr zuvor insbesondere auf dem Anzeigenmarkt nicht fort: Sie büßten 2022 im Werbegeschäft 4,5 Prozent auf 1,47 Milliarden Euro ein (siehe Tabelle 1c). Der Vertrieb brachte mit 4,2 Milliarden Euro 0,5 Prozent weniger ein. Den schleichenden Bedeutungsverlust der Werbung zeigt der längerfristige Vergleich: 2017 trugen sie im Westen noch 35,6 Prozent zu den Gesamteinnahmen bei; 2022 nur 27,1 Prozent (siehe Tabelle 1b). Im Osten ist das Verhältnis noch ungünstiger: Der Anteil der Anzeigenerlöse sank von 26,6 Prozent auf 19,2 Prozent.

Die überregionalen Zeitungen legten als einzige im Vertrieb leicht zu: Hier steigerten sie ihre Umsätze um 1,7 Prozent auf 374 Millionen Euro3). Dagegen gingen ihre Anzeigenerlöse um 8,5 Prozent auf 121 Millionen Euro zurück. Der Gesamtumsatz fiel mit 494 Millionen Euro um ein Prozent niedriger aus als 2021. Noch deutlich schwächer lief das Geschäft der Kaufzeitungen, angesichts der überdurchschnittlich hohen Auflagenverluste ist das nicht verwunderlich: Die Vertriebsumsätze nahmen um über sechs Prozent auf 263 Millionen ab, die Werbeumsätze um fast 18 Prozent auf 89,2 Millionen Euro. Insgesamt verloren sie mit 352 Millionen Euro 9,5 Prozent. Die Zahlen von Wochen- und Sonntagszeitungen werden jetzt, anders als in den Vorjahren, zusammengefasst. Denn die Unterscheidung wurde zunehmend willkürlich, spätestens seit zwei große Titel „Frankfurter Allgemeine Sonntagszeitung“ (FAS) und „Welt am Sonntag“ (WamS) 2021/22 ihren Erscheinungstag auf den Samstag vorverlegt haben und die ganze Woche im Einzelverkauf ausliegen. Damit wurden sie zu Wochenzeitungen. Die „FAS“ begründete dies mit Problemen bei der Zustellung in strukturschwachen und ländlichen Gebieten. Zu- dem hofft sie auf mehr Leser. Sie behielt aber die Samstagsausgabe der „FAZ“ bei – im Gegensatz zur „Welt“, die diese einstellte und durch die „WamS“ ersetzte. Auf dem Anzeigenmarkt setzten Wochen- und Sonntagszeitungen mit 103 Millionen Euro über zehn Prozent weniger um. Im Lesermarkt verloren sie fünf Prozent auf 201 Millionen Euro. In Summe kamen sie mit 304 Millionen Euro auf fast sieben Prozent weniger.

Digitale Umsätze nehmen deutlich zu

Mit ihren digitalen Angeboten fahren die Zeitungsverlage weiter deutliche Erfolge ein, auch wenn die Zuwachsraten nicht ganz so groß ausfielen wie im Vorjahr. 2022 kamen sie auf insgesamt 1,17 Milliarden Euro (siehe Tabelle 1e). Das waren fast 15 Prozent mehr als 2021. Dazu trugen Umsätze mit E-Paper 414 Millionen Euro bei, ein Plus von 13 Prozent. Nur diese Zahl ist im Gesamtumsatz der Zeitungen (Tabelle 1a) enthalten. Noch stärker stiegen die übrigen digitalen Umsätze, nämlich um fast 16 Prozent auf 759 Millionen Euro. Bei diesen Beträgen ist zu berücksichtigen, dass die Repräsentanz in dieser Statistik weiter niedriger ist als bei der übrigen Umsatzerhebung. Zudem ist für Wochen- und Sonntagszeitungen aufgrund fehlender Meldungen keine Hochrechnung möglich.

Einschließlich aller Digitalumsätze kam die Zeitungsbranche auf einen Gesamtumsatz von 7,59 Milliarden Euro. Trotz der digitalen Erfolge waren das über drei Prozent weniger als im Vorjahr. Das zeigt: Noch reicht das Digitalgeschäft nicht aus, um Einbußen im Printgeschäft auszugleichen.

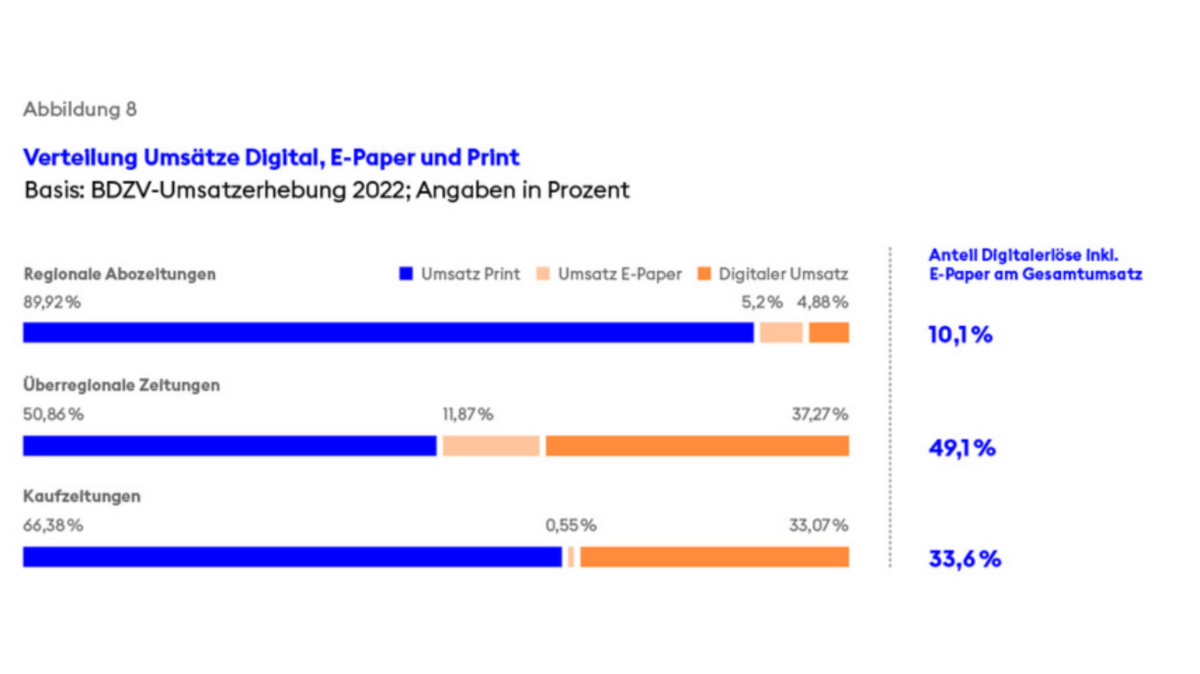

Am erfolgreichsten sind die überregionalen Zeitungen, die bereits fast die Hälfte ihres gesamten Umsatzes mit digitalen Angeboten machen. Sie stehen einerseits bei den E-Paper-Abonnements besonders gut da. Andererseits erzielen sie hohe digitale Umsätze außerhalb ihres Kerngeschäfts, nämlich 37 Prozent. Beim absoluten Betrag liegen sie sogar noch leicht vor den Regionalzeitungen. Auch die Kaufzeitungen fahren mit einem Drittel überdurchschnittlich viel auf dem digitalen Markt ein. Dabei spielen bei ihnen die E-Paper bisher nur eine geringe Rolle. Das übrige digitale Geschäft steuert schon ein Drittel zu ihrem Gesamtumsatz von 527 Millionen Euro bei.

So weit sind die Regionalzeitungen noch nicht. Bei ihnen machten die Digitalerlöse zehn Prozent des Gesamtumsatzes von 5,97 Milliarden Euro aus. Im Jahr zuvor war es noch über ein Prozentpunkt weniger. Auf die E-Paper entfällt gut die Hälfte des Digitalgeschäfts. Die Verlage im Osten kommen durch einen guten sonstigen Digitalumsatz auf einen etwas höheren Anteil als die im Westen.

Bei den überregionalen Zeitungen und den Kaufzeitungen stammten die digitalen Zusatzerlöse weitgehend aus Zeitungsangeboten, also Online- Angeboten, deren Inhalt der gedruckten Zeitung entspricht (siehe Tabelle 1f). Bei den regionalen Zeitungsverlagen trugen andere Quellen dagegen etwa ein Drittel bei, wobei Rubrikenportale die größte Rolle spielten.

Der Lesermarkt: E-Paper gewinnen weiter an Bedeutung

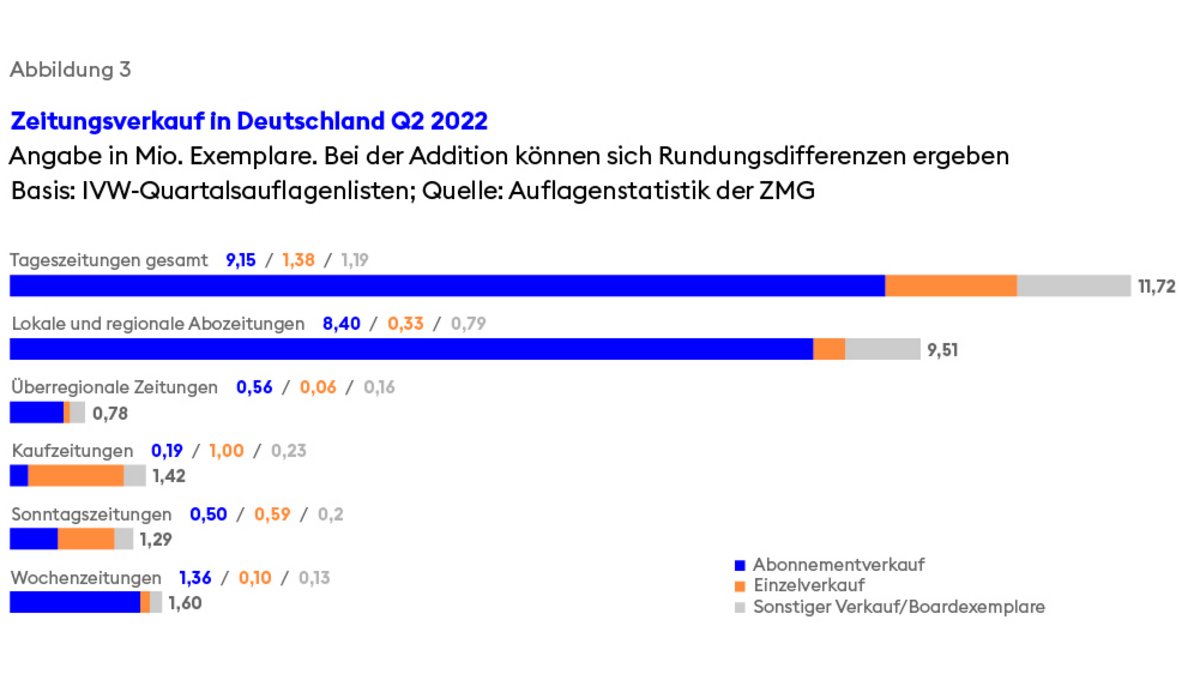

Eigentlich war 2022 ein nachrichtenreiches Jahr – schon durch den Ukraine-Krieg und die Folgen wie hohe Inflation, aber auch durch die zunehmende Klimakrise und die zu Ende gehende Corona-Pandemie. Aber der Zeitungsabsatz profitierte nicht davon: Im zweiten Quartal 2022 setzten alle Zeitungen zusammen 14,6 Millionen Exemplare ab (siehe Tabelle 2a). Das waren 5,4 Prozent weniger als ein Jahr zuvor.

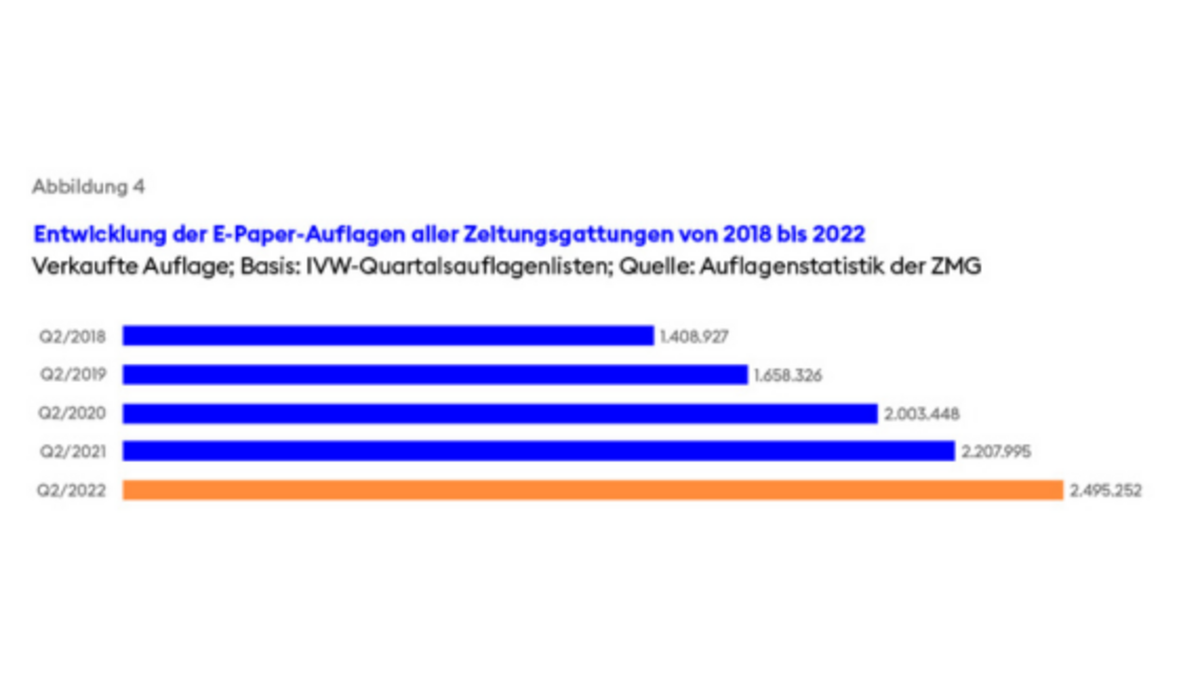

Dass der elektronische Vertriebsweg immer wichtiger wird, zeigt die Auflagenentwicklung deutlich: Gut 17 Prozent der Gesamtauflage entfielen auf E-Paper. 2021 waren es erst 14,3 Prozent. In absoluten Zahlen kamen die digitalen Versionen auf fast 2,5 Millionen tägliche Exemplare (siehe Tabelle 2b). Das waren 13 Prozent mehr als ein Jahr zuvor. Das macht deutlich, wie die gedruckte Zeitung an Gewicht verliert, auch wenn sie immer noch mit Abstand der wichtigste Vertriebsweg ist.

Besonders weit sind die überregionalen Zeitungen, die bereits knapp 39 Prozent ihrer Auflage von 785.100 Exemplaren als E-Paper vertrieben. Bei einzelnen Titeln dominieren diese schon eindeutig. Sie konnten auch als einzige ihre Gesamtauflage leicht erhöhen, allerdings nur durch mehr sonstige Ve käufe und Bordexemplare. Die Auflage der Regionalzeitungen nahm um fünf Prozent auf 9,51 Millionen tägliche Exemplare ab.

Sie fielen damit erstmals unter die Zehn-Millionen-Schwelle. Die E-Paper-Auflage nahm um gut sieben Prozent auf 1,36 Millionen Exemplare zu. Damit steuerten sie über 14 Prozent zur Gesamtauflage bei. Im Jahr zuvor waren es noch knapp zwei Prozentpunkte weniger. Gewinne wurden ausschließlich bei den E-Paper-Abonnements eingefahren, während der sonstige Verkauf leicht zurückging. Das sollte sich positiv auf die Ertragslage ausgewirkt haben.

Bei den Kaufzeitungen fielen die Auflagenverluste mit knapp fünf Prozent auf 1,42 Millionen Exemplare täglich nicht so hoch aus wie in den Jahren zuvor. Das war hauptsächlich auf deutlich mehr sonstigen Verkauf und Bordexemplare zurückzuführen. Dagegen nahm der Einzelverkauf, der wichtigste Vertriebsweg dieser Verlage, um über zwölf Prozent ab und fiel erstmals unter die Schwelle von einer Million Exemplaren. Für die Kaufzeitungen spielen die E-Paper eine geringere Rolle, es gibt fast ausschließlich sonstige Verkäufe der digitalen Versionen. Trotz einer kräftigen Steigerung steuerten sie nur elf Prozent zur Gesamtauflage bei.

Die Wochen- und Sonntagszeitungen erlitten mit 8,3 Prozent auf 2,89 Millionen Exemplare relativ die größten Auflagenverluste. Bei ihnen stieg der Anteil der E-Paper auf fast 23 Prozent. Ein Jahr zuvor hatte er erst bei 17,5 Prozent gelegen. Sie gewannen ins- besondere bei den elektronischen Abonnements.

Abopreise orientieren sich an der Inflation

Die hohe Inflation schlug sich auch in den Preisen der Zeitungen nieder: Die Regionalzeitungen erhöhten sie für die Printausgabe bei Trägerzustellung im Schnitt um sieben Prozent auf 43,83 Euro im Monat (siehe Tabelle 3c). Das entsprach etwa der allgemeinen Teuerungsrate. Am höchsten fielen die Zuschläge in Baden-Württemberg mit gut neun Prozent aus. Hier erzielen die Verlage auch weiterhin die höchsten Abopreise; mit durchschnittlich 49,36 Euro nähern sie sich der 50-Euro-Grenze. In Ostdeutschland waren die Preiserhöhungen mit knapp fünf Prozent auf 43,15 Euro am niedrigsten.

Bei den E-Paper-Abonnements fielen die Zuschläge etwas höher aus: Im Bundesdurchschnitt übersprangen sie die 30-Euro-Schwelle und wurden mit 32,49 Euro um zwölf Prozent teurer. Damit kosteten sie gut ein Viertel weniger als die Print-Versionen. Am günstigsten waren sie in Ostdeutschland mit 29,29 Euro, am teuersten in Hessen, Rheinland-Pfalz und dem Saarland mit 34,77 Euro. Das zeigt eine andere Preispolitik als bei den gedruckten Zeitungen, denn da war diese Region die günstigste. Im Einzelverkauf ist der Preisabstand zwischen Print und E-Paper bei weitem nicht so groß. Aber mengenmäßig spielt die digitale Version keine große Rolle.

Die überregionalen Zeitungen waren bei Preiserhöhungen zurückhaltend, nachdem sie in absoluten Beträgen schon 2021 die Grenze von 70 Euro übersprungen hatten. Den höchsten Abopreis hatte Ende 2022 die „Süddeutsche Zeitung“ mit 74,90 Euro im Monat, ein Plus von knapp drei Prozent (siehe Tabelle 3d). Die „Frankfurter Allgemeine Zeitung“ schlug zwei Prozent auf 72,90 Euro auf, das „Handelsblatt“ drehte mit unverändert 66,70 Euro nicht an der Preisschraube. Das E-Paper, das im Neuge- schäft dominierend ist, blieb bei der „FAZ“ mit 48,90 Euro und beim „Handelsblatt“ mit 33,99 Euro im Mo- nat unverändert. Die „Süddeutsche Zeitung“ schlug knapp sechs Prozent auf 38,99 Euro auf. Die Kaufzeitungen erhöhten ihren Einzelverkaufspreis meist um zehn Cent.

Der Werbemarkt: Reale Verluste

Das Werbejahr 2022 verlief enttäuschend. Der Zentralverband der deutschen Werbewirtschaft (ZAW) vermeldete zwar ein nominales Wachstum des gesamten Werbemarkts von 1,6 Prozent auf 48,1 Milliarden Euro. Doch preisbereinigt dürfte das Volumen deutlich geschrumpft sein. Die erhoffte Erholung nach den Corona-Jahren habe sich aufgrund des Ukraine-Konflikts und dessen wirtschaftlichen Folgen noch nicht eingestellt, klagte der ZAW. „Fast alle Kennzahlen der Werbebranche erreichen noch nicht das Vor-Corona-Jahr.“

Die Netto-Werbeeinnahmen der Medien gingen sogar um 0,6 Prozent auf 25,7 Milliarden Euro zurück. Netto heißt in diesem Fall, dass es sich um Beträge nach Abzug der – oft ganz erheblichen – Rabatte handelt. Dagegen sind sie nicht um die Inflation bereinigt.

Viele nicht-digitale Werbeträger mussten Einnahmerückgänge hinnehmen. Einzige Ausnahme bei den traditionellen Printprodukten waren die Anzeigenblätter, die ein Plus von über fünf Prozent auf 1,26 Milliarden Euro auswiesen (siehe Tabelle 4a). Das ist erstaunlich. Denn die Zahl der Titel nahm um sechs Prozent auf 803 ab. Die Auflage schrumpfte um fast acht Prozent auf 54,3 Millionen Exemplare. Im besten Jahr 2014 kamen die Anzeigenblätter noch auf 91,4 Millionen Exemplare.

Dagegen büßten die Tageszeitungen 5,6 Prozent ihrer Print-Werbeeinnahmen ein und fielen auf 1,68 Milliarden Euro zurück. Bei den Publikumszeitschriften war das Minus mit 10,9 Prozent auf 633 Millionen Euro fast doppelt so groß. Dagegen verteidigten die Fachzeitschriften ihre Umsätze mit einem leichten Plus auf 1,36 Milliarden Euro.

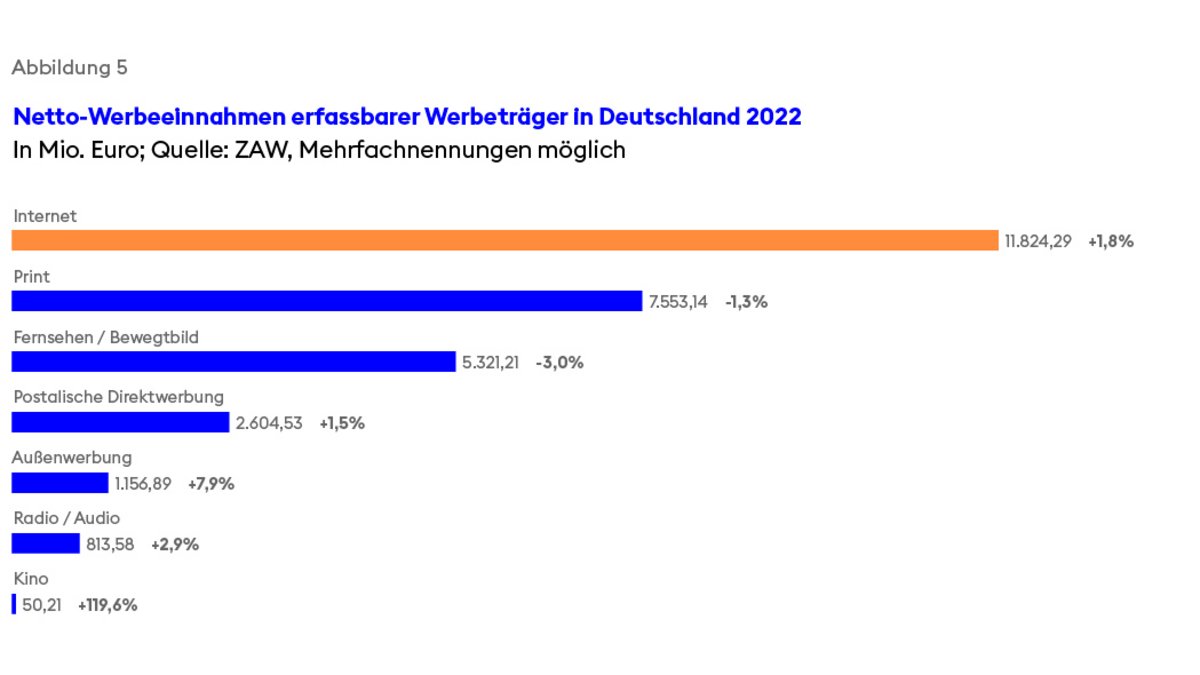

An Bedeutung verlor auch die lineare Fernsehwerbung: Zwar war sie mit 4,02 Milliarden Euro der wichtigste „traditionelle“ Werbeträger. Aber die Einnahmen gingen um mehr als sieben Prozent zurück. Dagegen erzielte die lineare Radiowerbung ein Plus von 1,5 Prozent auf 717 Millionen Euro. Grenzen des Wachstums bekam die lange erfolgsverwöhnte Online-Werbung zu spüren: Die vom ZAW unter dem Stichwort Internet erfasste Werbung wuchs nur um 1,8 Prozent. Mit 11,8 Milliarden Euro entfielen auf sie allerdings 46 Prozent vom gesamten Kuchen der Werbeträger. Seit dem Vor-Corona-Jahr 2019 wuchs sie um fast 32 Prozent, während die übrigen Werbeträger über 13 Prozent auf 13,9 Milliarden Euro verloren haben.

Werbedruck in traditionellen Medien lässt nach

Dass 2022 gerade für die traditionellen Medien ein schwaches Werbejahr war, zeigt auch der Nielsen Werbetrend. Die Brutto-Werbeerlöse nahmen um 5,1 Prozent auf 33,7 Milliarden Euro ab. Der Werbedruck also hat nachgelassen – zumindest bei den Werbemedien, die das Marktforschungsunternehmen untersucht. Mit seinen Bruttozahlen will es diesen Druck nachvollziehbar machen, den die Werbetreibenden für ihre Produkte und Services beim Konsumenten entfachen, und das auch längerfristig. Im Gegensatz zum ZAW berücksichtigen die Nielsen-Bruttozahlen nicht die teilweise erheblichen Rabatte. Zudem wird bei den Zeitungen nur die überregionale Werbung erfasst.

Nach der Nielsen-Auswertung vereinte das Werbefernsehen zwar mit 17,1 Milliarden Euro über die Hälfte der gesamten Werbeausgaben auf sich. Mit minus 5,5 Prozent war der Rückgang allerdings besonders stark. Die Zeitungen büßten 4,5 Prozent auf 5,07 Milliarden Euro ein, die Publikumszeitschriften 2,5 Prozent auf 2,84 Milliarden Euro. Die größten Verluste hatte die Online-Werbung mit 13 Prozent auf 4,07 Milliarden Euro.5)

Der Lebensmitteleinzelhandel verteidigte seine Spitzenposition als werbestärkste Branche trotz eines leichten Minus mit brutto 1,85 Milliarden Euro (siehe Tabelle 4b). Arzneimittel folgen dicht dahinter mit 1,82 Milliarden Euro, ein Plus von gut einem Prozent. In ähnlichem Umfang wuchs die Unternehmens-Werbung auf 1,76 Milliarden Euro. Diese Etats landen zu einem erheblichen Umfang in den Printmedien.

Die Position als größter Werbungtreibender verteidigte der Konsumgüterkonzern Procter+Gamble (Ariel, Gilette, Pampers), obwohl er seine Aufwendungen um fast 20 Prozent auf 1,47 Milliarden Euro zurückfuhr. Es folgt der Süßwarenhersteller Ferrero mit einem leichten Plus auf 698 Millionen Euro. Unter den Top 10 finden sich drei Einzelhandelskonzerne, deren Werbung für die Tageszeitungen besonders wichtig ist: Der Discounter Lidl reduzierte zwar seine Bruttoaufwendungen um neun Prozent auf 372 Millionen Euro, sprang aber um einen Platz auf Rang 3 vor. Edeka kam durch ein Plus von fast 17 Prozent auf 269 Millionen Euro auf Rang 7, gefolgt von Rewe mit plus sechs Prozent auf 265 Millionen Euro. Dagegen fiel die Aldi-Gruppe durch ein Minus von 11 Prozent auf 204 Millionen Euro auf Platz 13 zurück.

Anzeigenumfänge der Tageszeitungen nehmen weiter ab

Den Rückgang des Werbegeschäfts der Tageszeitungen bestätigen die Zahlen der ZMG Zeitungsmarktforschung Gesellschaft: Die Anzeigenumfänge der Regionalzeitungen nahmen 2022 um 4,7 Prozent ab (siehe Tabelle 5a). Damit setzte sich der Abwärtstrend fort, der schon seit 2008 anhält. Nur 2021 hatte es – nach großen Einbrüchen im ersten Corona-Jahr 2020 – ein leichtes Plus von 1,5 Prozent gegeben.

Der Start ins Jahr 2022 verlief noch vielversprechend: Januar und Februar brachten Zuwächse von je gut fünf Prozent. Der März war schwächer, während der April ein Plus von über 19 Prozent bescherte – wohl auch durch fünf Samstags-Ausgaben gegenüber nur vier im Jahr zuvor. Ab Juni folgten ausnahmslos deutliche Rückgänge. Insbesondere das Weihnachtsgeschäft lief schlecht: Im November schrumpften die Anzeigenumfänge um 15 Prozent, im Dezember um 10 Prozent.

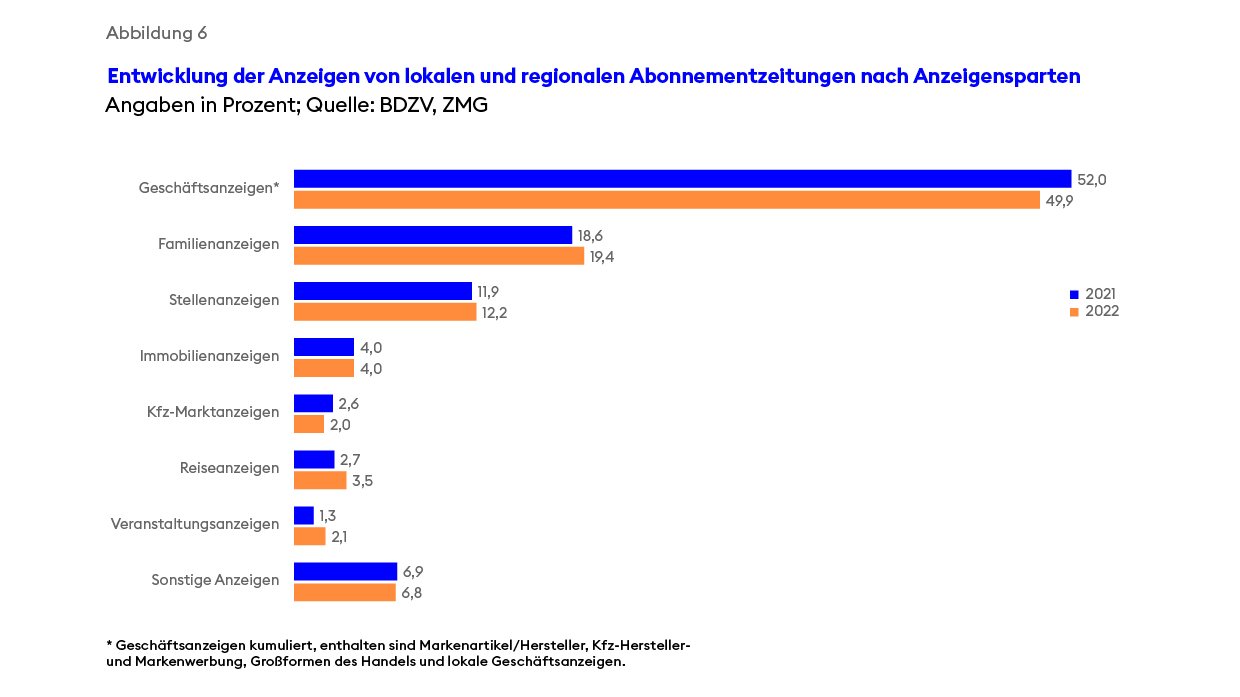

Regional waren die Ergebnisse in Bayern am erfreulichsten: Hier gab es nur ein Minus von einem Prozent. Auch in Baden-Württemberg fiel das Minus mit knapp drei Prozent unterdurchschnittlich aus. Besonders schlecht lief dagegen das Anzeigengeschäft in Nordrhein-Westfalen, wo die Inserate insgesamt um über acht Prozent schrumpften. Im einwohnerstärksten Bundesland liefen insbesondere die Geschäftsanzeigen schlecht: Ihr Umfang nahm um 13 Prozent ab. Im Bundesdurchschnitt gab es nur ein Minus von 7,6 Prozent. Doch auch das war besonders unerfreulich, weil die mit Abstand wichtigste Anzeigenkategorie an Gewicht verlor: Ihr Anteil am Gesamtvolumen der Inserate ging auf 49,9 Prozent zurück gegenüber 51,5 Prozent im Jahr zuvor. Hauptgrund war ein Einbruch von fast 36 Prozent bei den Markenartiklern und Herstellern (siehe Tabelle 5b). Hier werden die Imageanzeigen von Unternehmen erfasst, die offensichtlich deutlich zurückgefahren wurden, und das bundesweit. Das lässt sich mit der schlechten Stimmung bei Wirtschaft und Verbrauchern erklären.

Die lokalen Geschäftsanzeigen entwickelten sich günstiger: Ihr Umfang ging zwar zurück, mit gut vier Prozent aber unterdurchschnittlich. Die Entwicklung war regional sehr unterschiedlich: In Ostdeutschland und in Bayern gab es sogar ein kleines Plus, in Nordrhein-Westfalen dagegen ein Minus von über acht Prozent. Insgesamt steuert diese Kategorie stabil ein Drittel zum Anzeigenvolumen bei. Noch stabiler waren die Anzeigenschaltungen der großen Einzelhändler: Sie reduzierten sie, aber nur um 2,4 Prozent. Auch hier war die Entwicklung regional sehr unterschiedlich: In Ostdeutschland gab es einen Zuwachs von einem Drittel, in Nordrhein-Westfalen sowie in Hessen, Rheinland-Pfalz und dem Saarland dagegen Einbußen von über neun Prozent. In Summe steuerte diese Anzeigenkategorie 12,5 Prozent zu allen Inseraten bei, ein leicht höherer Anteil als 2021. Um über 40 Prozent ging die Herstellerwerbung zurück. Sie spielt aber nur eine geringe Rolle.

Die zweitwichtigste Anzeigenkategorie erwies sich einmal mehr als besonders krisenresistent: die Familienanzeigen. Ihr Umfang war fast genauso hoch wie im Jahr zuvor. Dadurch nahm ihr Anteil am gesamten Anzeigenteil um knapp einen Prozentpunkt auf 19,4 Prozent zu. Das war mit gewissen Schwankungen in allen Regionen zu beobachten.

Recht stabil entwickelten sich auch die Stellenanzeigen: Ihr Umfang nahm um zwei Prozent ab. Dadurch stieg ihr Anteil an den Inseraten leicht auf zwölf Prozent. Es gibt immer weniger Arbeitslose, und der Fachkräftemangel nimmt zu. Der Arbeitsmarkt ist leergefegt, weshalb die Unternehmen erheblichen Suchaufwand treiben müssen. Teilweise nutzen sie dafür immer noch die Regionalzeitungen, auch wenn viel ins Internet abgewandert ist. Hier gab es in Baden-Württemberg ein Plus, dagegen in Ostdeutschland die größten Verluste.

Die übrigen Anzeigenkategorien spielten nur eine geringe Rolle. So steuerten die Immobilieninserate noch vier Prozent zu den Anzeigen bei; der Rückgang lag mit gut sechs Prozent leicht über dem Durchschnitt. Um fast ein Viertel schrumpfte der Kfz-Markt, der dadurch nur noch zwei Prozent beisteuerte. Er ist ins Internet abgewandert. Die Reiseanzeigen nahmen zwar um über ein Vierteil zu, sind aber mit 3,5 Prozent ebenso weniger bedeutend wie die Veranstaltungshinweise, die zwar erheblich zunahmen, aber nur gut zwei Prozent brachten.

Prospektbeilagen: Sehr wechselhaftes Geschäft

Das Geschäft mit Prospektbeilagen lief für die Regionalzeitungen deutlich besser als das mit Anzeigen: Die Anzahl pro 1.000 Exemplaren Auflage nahm nur um 0,5 Prozent ab. Das war auf einen extrem guten Jahresanfang zurückzuführen, wo es insbesondere im Januar, Februar und April erhebliche zweistellige Zuwächse gab. Ab Juni dagegen folgten – wie bei den Anzeigen – deutliche, meist zweistellige Verluste. Auch hier fiel das Weihnachtsgeschäft mit minus 16 Prozent im November und Dezember schlecht aus. Regional war die Entwicklung in Baden-Württemberg mit fast fünf Prozent Zuwachs am günstigsten. Auch in Hessen, Rheinland-Pfalz und dem Saarland sowie in Bayern wurden mehr Prospekte beigelegt. Dagegen gab es im Norden (Bremen, Hamburg, Niedersachsen, Schleswig-Holstein) einen Rückgang von sieben Prozent. Insgesamt wurden den Regionalzeitungen 1,2 Milliarden Prospekte beigelegt. Am höchsten sind die Stückzahlen je 1.000 Exemplaren Auflage unverändert in Ostdeutschland, gefolgt von Bayern und Nordrhein-Westfalen. Am schwächsten ist das Prospekt-Geschäft in Hessen, Rheinland-Pfalz und dem Saarland.

Trotz der hohen Papierpreise reduzierten die Regionalzeitungen ihre Seitenangebot nur geringfügig: Ihr Gesamtumfang schrumpfte um 0,5 Prozent. Der Textumfang blieb praktisch gleich, während die Anzeigenumfänge um 2,4 Prozent abnahmen. Dadurch veränderte sich das Text-Anzeigen-Verhältnis auf 83,0 zu 17,0 gegenüber 82,7 zu 17,3 im Jahr zuvor. Für die überregionalen Zeitungen kann die ZMG für 2022 wegen einer Systemumstellung bei einem Verlag bei der Erfassung keine Anzeigenumfänge angeben. Bei den Kaufzeitungen nahmen sie um 5,7 Prozent ab und damit um einen Prozentpunkt stärker als bei den Regionalzeitungen (siehe Tabelle 5c). Bei den Geschäftsanzeigen insgesamt war das Minus leicht höher. Die lokalen Geschäftsanzeigen nahmen um zwölf Prozent zu; ihr Anteil an den Anzeigen stieg dadurch auf fast 60 Prozent. Erhebliche Einbußen gab es dagegen bei den Markenartikel- und Herstelleranzeigen sowie bei den Inseraten der Großformen des Handels. Die Rubrikanzeigen spielen bei den Kaufzeitungen keine große Rolle. Insgesamt verringerten sie ihre Brutto-Anzeigenumfänge um 4,5 Prozent, ihre Textumfänge um 0,3 Prozent. Unterm Strich produzierten sie 0,9 Prozent weniger Seiten. Das Text-Anzeigen-Verhältnis verschob sich zu 87,7 zu 12,3 Prozent gegenüber 87,3 zu 12,7 im Jahr zuvor.

Die Kosten: Preisexplosion beim Zeitungsdruckpapier

Explodierende Preise auf zahlreichen Gebieten bescherten den Verlagen 2022 große Probleme. So war Zeitungsdruckpapier zeitweise mehr als doppelt so teuer wie im Jahr zuvor, wo es schon in der zweiten Hälfte des Vorjahrs massive Preiserhöhungen ge- geben hatte. Die Dramatik der Entwicklung gibt der Erzeugerpreis des Statistischen Bundesamts (2015

= 100) nur teilweise wieder: 2021 hatte er im Jahresdurchschnitt bei 107,2 gelegen, 2022 waren es 203,4, also fast doppelt so viel. In der Spitze erreichte der Preis im Oktober 229,8. Zudem hatten die Verlage massive Probleme, überhaupt die benötigten Papiermengen zu beschaffen. Die Lieferanten ließen sich nicht mehr auf längerfristige Verträge ein. Allerdings hatten viele Verlage im Jahr zuvor durch verstärkte Lagerhaltung ein Stück weit vorgesorgt.

Diese dramatische Preisentwicklung hatte mehrere Ursachen: Da die Nachfrage nach Zeitungs- druckpapier seit Jahren rückläufig war, hatten die Papierfabriken ihre Kapazitäten deutlich reduziert. Hinzu kam, dass nach dem Corona-Einbruch die Nachfrage wieder deutlich anstieg. Zudem spielte die stark verteuerte Energie eine wichtige Rolle, insbesondere bei Erdgas, das in der Papierherstellung in großem Umfang benötigt wird. Auch Altpapier als Einsatzstoff war knapp und teuer – in Deutschland wird nur Recycling-Zeitungspapier produziert. Auch waren die Ukraine und Russland vor dem Krieg wichtige Holz- und Zellstofflieferanten.

Bei den Energiepreisen war die Preisentwicklung ebenfalls dramatisch. Schon vor dem Beginn des Ukraine-Kriegs waren sie stark angestiegen. So lag der Preisindex für Industriestrom bereits Ende 2021 etwa fünfmal so hoch wie im Basisjahr 2002. Mitte 2022 sprang er zeitweise auf 1350 Prozent, danach fiel er wieder stark. Der Gas-Großhandelspreis stieg – nach einem kurzfristigen Hoch im Februar – insbesondere im Frühjahr stark; zur Jahresmitte lag er zeitweise fünfmal so hoch. Danach ging er nach den Zahlen der Bundesnetzagentur wieder deutlich zurück. Für Verunsicherung sorgte zudem die Diskussion, ob es wegen Gasmangels zu Einschränkungen für Unter- nehmen kommen könnte, was letztlich nicht eintrat. Die Deutsche Post AG erhöhte ihre Preise für die Zeitungszustellung um durchschnittlich 1,5 Prozent. Probleme drohen, weil sie die Zustellung auf fünf Tage pro Woche reduzieren möchte. Darüber denkt der Vorstand schon länger laut nach; neuerdings ist auch die Bundesnetzagentur als Aufsichtsbe- hörde bereit, dies zu akzeptieren. Der BDZV warn- te, insbesondere in ländlichen Räumen, in denen es möglicherweise keine Zustellung durch eigene Boten gebe, bilde die Post die einzige Möglichkeit, der Bevölkerung wie in Ballungsräumen Zugang zur gedruckten Presse zu ermöglichen. Derzeit werden etwa drei bis vier Prozent der Abonnementauflage von der Post zugestellt.

Für eine erhebliche Mehrbelastung sorgte der Mindestlohn, der seit 1. Juli 2021 bei 10,45 Euro gelegen hatte. 2022 setzte die Ampelkoalition das Versprechen der SPD aus dem Wahlkampf um: Sie erhöhte ihn ab 1. Oktober auf 12 Euro, also um fast 15 Prozent. Dazu hebelte sie per Gesetz die eigentlich zuständige Mindestlohnkommission aus. Einziges Zugeständnis an die Unternehmen war, dass die Minijob-Grenze gleichzeitig von 450 Euro auf 520 Euro erhöht wurde, also auch um etwa 15 Prozent. Das soll gewährleisten, dass geringfügig Beschäftigte, die Mindestlohn erhalten, weiterhin 10 Stunden pro Woche arbeiten können.

Die Verlage traf diese Erhöhung massiv, insbesondere bei den Zeitungsträgern. Der BDZV sprach von einer Zusatzbelastung von 220 Millionen Euro im Jahr. Dabei seien die Kosten der Zustellung seit Einführung des gesetzlichen Mindestlohns 2015 bereits um 400 Millionen Euro gestiegen, klagte BDZV-Hauptgeschäftsführerin Sigrun Albert. Diese Deckungslücke von über 600 Millionen Euro gelte es ausgleichen. Die Politik hatte zwar schon mehrfach eine Zustellförderung zugesagt, aber sie wurde nie realisiert. Jetzt kam ein Gutachten im Auftrag des Bundeswirtschaftsministeriums zum Ergebnis, dass eine Förderung möglich und sinnvoll sei, und es machte konkrete Vorschläge zur Ausgestaltung.

„Eindeutiger kann eine Handlungsempfehlung an die Bundesregierung nicht formuliert werden“, erklärte Albert. Aufgrund der enorm gestiegenen Zustellkosten sei eine Belieferung mit gedruckten Zeitungen oft nicht mehr betriebswirtschaftlich möglich. Ob es tatsächlich zu Hilfen kommt, ist völlig offen. Als weitergehende Maßnahme sprach sich der BDZV dafür aus, die Mehrwertsteuer auf Zeitungen auf null Prozent zu senken.

Für tarifgebundene Verlage hielten sich die Tariferhöhungen in Grenzen: Für die Tageszeitungsredakteure verständigten sich der BDZV und der Deutsche Journalisten-Verband auf eine Erhöhung der Gehälter in zwei Schritten bei 28 Monaten Laufzeit des Tarifvertrags. Im März 2022 wurde eine steuerfreie Corona-Prämie von 500 Euro ausgezahlt. Am 1. September stiegen die Gehälter um 1,5 Prozent, am 1. Juni 2023 um weitere 2 Prozent. Volontäre erhielten die volle Corona-Vergütung, 100 Euro mehr ab September 2022 und 2 Prozent linear ab Juni 2023. Die Honorare der festen Freien wurden um die gleichen Prozentsätze erhöht.

Für die übrigen Mitarbeiter der Verlage vereinbarten die Tarifpartner der Druckindustrie Ende März 2022, dass die Entgelte am 1. Mai 2022 um 2 Prozent stiegen und ein Jahr später um weitere 1,5 Prozent. Dieser Tarifvertrag läuft bis Ende Februar 2024. Zudem wurde der Manteltarifvertrag für 30 Monate wieder in Kraft gesetzt.

Vertrieb wird immer mehr zum dominierenden Kostenfaktor

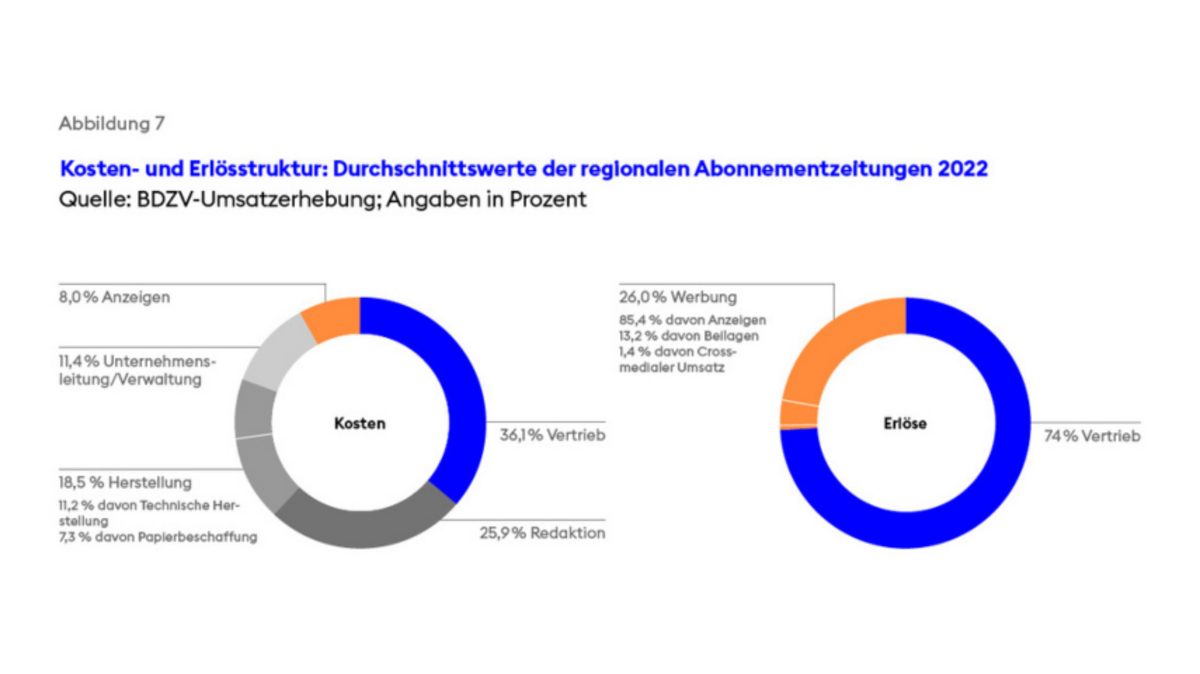

Die Explosion der Papierpreise schlug sich deutlich in der Kostenstruktur nieder: Der Anteil der Papierbeschaffung an den gesamten Kosten stieg auf 7,3 Prozent. Im Jahr zuvor waren es nur 4,5 Prozent (siehe Tabelle 9a). Dagegen ging der Anteil der übri- gen Kosten der technischen Herstellung trotz starker Preiserhöhungen etwa für Energie auf 11,2 Prozent zurück gegenüber 13,6 Prozent 2021. Dadurch stieg der Anteil der technischen Herstellung leicht auf 18,5 Prozent. Deutliche Veränderungen in der Kostenstruktur zeigt der Vergleich mit dem letzten Vor-Corona-Jahr 2019: Da lag er noch bei 21,6 Prozent. Dagegen wird der Vertrieb immer mehr zum dominierenden Kostenfaktor, nachvollziehbar angesichts des dramatisch gestiegenen Mindestlohns: Im Westen entfielen auf ihn 35,5 Prozent zu gegenüber 33,6 Prozent 2019. Im Osten waren es sogar 40,3 Prozent gegenüber 39,0 Prozent (siehe Tabelle 9b).

Der Blick auf die Quellen der Vertriebserlöse der Regionalzeitungen zeigt, dass die E-Paper einen deutlich wachsenden Anteil beisteuern. In West- wie in Ostdeutschland waren es knapp acht Prozent, binnen zwei Jahren eine Steigerung von mehr als 40 Prozent (siehe Tabelle 7). Gemessen am Anteil an der Auflage von rund 14 Prozent ist dies allerdings deutlich unterproportional – zwangsläufig, weil die Preise für E-Paper niedriger sind als für die Printversion. Dafür sind auch die Kosten deutlich geringer, weil technische Herstellung und physischer Vertrieb nicht anfallen.

Auf der Erlösseite wird deutlich, wie sehr der Vertrieb an Gewicht gewonnen und parallel die Werbeerlöse an Bedeutung verloren haben: Im Westen steuerten sie 27,1 Prozent bei, im Osten 19,2 Prozent. Im Jahr 2019 waren es noch 32,2 beziehungsweise 22,3 Prozent.

Für die Anzeigenerlöse der Regionalverlage sind die lokalen Geschäftsanzeigen die wichtigste Quelle: Sie steuern rund 30 Prozent bei, was gemessen am Umfang der Inserate etwas unterdurchschnitt lich war. Sehr gute Preise wurden bei den Stellen- anzeigen erzielt, während die Großformen des Han- dels besonders niedrige Preise durchsetzen konnten.

Zusammenfassung: In der Kostenklemme

Unterm Strich war 2022 für die Zeitungsverlage erneut ein schwieriges Jahr: Zwar bauten sie ihre Umsätze auf dem Digitalmarkt deutlich aus. Das reichte aber noch nicht aus, um die Einbußen auf dem Leser- wie auf dem Anzeigenmarkt auszugleichen. Die Probleme werden durch die stark gestiegenen Papierpreise und den Mindestlohn noch verstärkt. Die Verlage stecken in einem Dilemma: Bei der Print-Version ist ein erheblicher Teil der Kosten für den Vertrieb und auch für die Herstellung fix. Noch dominiert die Druck-Auflage. Doch je mehr sie sinkt, desto mehr steigen die Kosten des einzelnen Exemplars.

Ausblick 2023: Es bleibt schwierig

Die wirtschaftlichen Rahmenbedingungen waren beim Start ins Jahr 2023 wenig erfreulich. Hohe Inflation und teure Energie drückten auf die Stimmung der Bürger. Zwar sorgte der milde Winter dafür, dass Erdgas und Strom nicht knapp wurden. Doch die erheblichen Preissteigerungen wirkten sich negativ auf die Konsumlaune der Verbraucher aus. Schon zum Jahreswechsel hatten die Wirtschaftsweisen mit einem leichten Rückgang des Bruttoinlandsprodukts gerechnet. Dies bewahrheitete sich in der ersten Jahreshälfte; im Juni prognostizierte das Münchner Ifo-Institut für das ganze Jahr ein Minus von 0,4 Prozent.

Mit Sorgen gingen die Zeitungsverlage ins Jahr 2023 angesichts steigender Kosten – aber auch mit Hoffnungen, mittelfristig Print-Rückgänge durch steigende Digitalerlöse kompensieren zu können. Das ergab die jährliche Trendstudie des BDZV mit der Unternehmensberatung Schickler. Die Mehrzahl der teilnehmenden 131 Verlagsvertreter, die 60 Prozent der verkauften Auflage repräsentieren, hofft, ab 2026 einen Ausgleich zu erreichen. Für 2023 rechnen sie mit einer Kostensteigerung von fünf Prozent, wobei besonders hohe Zusatzbelas- tungen bei Energie sowie bei Distributions- und Zu- stellkosten befürchtet werden. Fast zwei Drittel erwägen, in unwirtschaftlichen Bereichen die Print-Zustellung einzustellen. Weniger Seiten oder Erscheinungstage sind dagegen kaum ein Thema. Das E-Paper sei heute nicht mehr ein Abfallprodukt des Printprodukts, sondern attraktiv für Print-Kunden, sagte Schickler-Unternehmensberater Christoph Mayer bei der Vorstellung der Ergebnisse. Über die Hälfte der Verlage plant, die Investitionen in digitale Kompetenzen zu steigern. Zu einem zuneh- menden Thema wird der Fachkräftemangel.

Auflagen rückläufig trotz Erfolgen bei E-Paper

Die Erosion der Zeitungsauflagen hat sich nicht nur fortgesetzt, sondern sogar etwas beschleunigt. Im ersten Quartal 2023 hatten alle Zeitungen zusammen eine Auflage von 13,6 Millionen Exemplaren (siehe Tabelle 2c). Das waren fast acht Prozent weniger als ein Jahr zuvor. Deutliche Einbußen erlitten alle Zeitungsarten.

Die Auflage der Regionalzeitungen nahm um 6,7 Prozent auf neun Millionen Exemplare ab. Dabei war die regionale Entwicklung sehr unterschiedlich: In Hessen gab es nur ein Minus von einem Prozent. Hier stieg die Zahl der Abonnements sogar leicht an (siehe Tabelle 2d). In Rheinland-Pfalz und im Saarland waren die Einbußen mit zwölf Prozent am höchsten. Die Verlage in Berlin stehen zwar bei den Verlusten mit gut zwei Prozent relativ gut da. Aber die Zeitungsdichte ist ausgerechnet in der Hauptstadt besonders gering: Hier teilen sich 26 Einwohner ein Exemplar. Im Bundesdurchschnitt sind es gut neun. Deutliches Wachstum gibt es weiter beim E-Paper: Die Regionalzeitungen steigerten hier ihre verkaufte Auflage um knapp acht Prozent auf 1,45 Millionen Ex- emplare (siehe Tabelle 2e). Besonders erfreulich war, dass die E-Paper-Abonnements prozentual noch stärker zunahmen, während der sonstige Verkauf – der nur geringe Einnahmen bringt – zurückging. Inzwischen entfallen 16 Prozent der Auflage auf die digitale Version. Das heißt allerdings im Umkehrschluss: Die Printauflage ist noch stärker geschrumpft.

Bei den überregionalen Zeitungen sank die Auflage ebenfalls um knapp sieben Prozent auf 735.000 täglich verkaufte Exemplare. Die Abonnements, auf die 70 Prozent entfielen, nahmen noch etwas stärker ab. Bei den E-Papern scheinen diese Verlage den Markt schon stark ausgeschöpft zu haben, denn sie nahmen nur um knapp fünf Prozent zu. Immerhin entsprechen die 314.900 Exemplare, die so täglich abgesetzt werden, schon fast 43 Prozent der Auflage.

Weiterhin besonders zu kämpfen haben die Kaufzeitungen: Ihre Auflage ging um fast neun Prozent auf 1,3 Millionen Exemplare zurück. Im Einzelverkauf, eigentlich ihre Domäne, war das Minus mit über 13 Prozent noch höher. Zwar steigerten sie ihre E-Paper-Auflage um 14 Prozent; die 172.500 Exemplare waren aber erst 13 Prozent der Auflage, und es handelte sich überwiegend um Sonstigen Verkauf.

Am höchsten waren die Auflagenverluste bei den Wochen- und Sonntagszeitungen mit minus zwölf Prozent auf 2,57 Millionen verkaufte Exemplare. Davon waren 694.000 E-Paper-Exemplare, ein Plus von knapp sieben Prozent. Auf die digitale Version entfallen jetzt 27 Prozent der Gesamtauflage. Dabei handelt es sich überwiegend um Abonnements.

Werbegeschäft bleibt angespannt

„Wir blicken sehr besorgt auf 2023“, fasste ZAW-Präsident Andreas F. Schubert die Situation der Wer- bewirtschaft zum Jahreswechsel zusammen. Er begründete dies mit negativen Konjunkturaussichten, ungleichen Wettbewerbsbedingungen im Digitalwerbemarkt und drohenden Werbeverboten für einzelne Produkte. Dies hielt auch im Frühjahr an, als es hieß: „2023 wird ein Krisenjahr.“ Die Stimmung der Werbebranche war im Schnitt noch schlechter als ein Jahr zuvor. Der ZAW machte sich Mut: Eine verbesserte Gesamtkonjunktur sei ab der zweiten Jahreshälfte möglich. Dies könne zeitversetzt auch die Werbewirtschaft erreichen. Eine konkrete Prognose wagte er aber nicht.

Auch der Nielsen Werbetrend zeigt, dass der deutsche Werbemarkt mühsam ins Jahr 2023 startete. Nach einem schwachen Jahresstart versprach der Mai etwas Besserung, die Brutto-Umsätze gingen nicht mehr ganz so stark zurück. Bis einschließlich Mai sanken die Umsätze der von Nielsen erfassten Werbeträger um 4,8 Prozent auf 12,9 Milliarden Euro. Besser lief es für die Zeitungen, für die ein Plus von 3,7 Prozent bei der überregionalen Werbung registriert wurde. Online stagnierte, während das Werbefernsehen zehn Prozent einbüßte.

Ein etwas positiveres Bild zeichnen die ZMG-Zahlen der Anzeigenumfänge der Regionalzeitungen im ersten Quartal 2023: Sie nahmen um knapp zwei Prozent ab. Insbesondere die großen Händler schalteten deutlich mehr Inserate, der lokale Handel hielt sein Werbeniveau. In einzelnen Regionen gab es sogar ein Plus, insbesondere im Osten. Dagegen brachen die Prospektbeilagen um fast 13 Prozent ein. Im Norden lief dieses Geschäft besonders schlecht. Der weitere Jahresverlauf dürfte sehr volatil bleiben. So hat Rewe Mitte des Jahres seine gedruckten Prospekte eingestellt. Auch einzelne Baumärkte gehen diesen Weg. Ob dies zumindest vorübergehend mehr Anzeigen in den Zeitungen bringt, ist offen.

Kosten: Leichte Entspannung bei Papier und Energiepreisen

Nach der Preisexplosion 2022 entspannte sich beim Zeitungsdruckpapier die Lage zu Anfang des neuen Jahres etwas. Im April 2023 lag der Preisindex (2015 = 100) bei 189,5. Ein Jahr zuvor hatte er noch bei 204,7 gelegen, also über sieben Prozent höher. Das war aber immer noch wesentlich mehr als 2021, als der Index im Schnitt 107,2 betragen hatte, und die Verunsicherung über die Entwicklung im weiteren Jahresverlauf war groß. Eine gewisse Entlastung gab es auch bei den Energiepreisen, die sanken, wenn auch auf hohem Niveau. Die Deutsche Post erhöhte die Preise für die Zeitungszustellung um durchschnittlich 3,9 Prozent.

Bei den Personalkosten waren die Steigerungen überschaubar: Der Mindestlohn von zwölf Euro blieb unverändert; die nächste Erhöhung ist für den 1. Januar 2024 geplant. Die Zuschläge zu den Tariflöhnen stand schon zu Jahresbeginn fest, da die Tarifverträge für die Redakteure und die Verlagsmitarbeiter bis 2024 laufen. Neue Belastungen gab es bei den Personalzusatzkosten: In der gesetzlichen Krankenversicherung erhöhten zahlreiche Kassen zu Jahresbeginn den Zusatzbeitrag; im Schnitt beträgt er seit Jahresanfang 1,6 Prozent gegenüber 1,3 Prozent 2022. Die Hälfte hiervon müssen die Arbeitgeber ebenso tragen wie den Anstieg des Beitrags- satzes zur gesetzlichen Pflegeversicherung am 1. Juli 2023 um 0,35 Prozentpunkte. Die stärkere Differenzierung des Pflege-Beitrags nach der Zahl der Kinder geht dagegen voll zu Gunsten oder Lasten der Arbeitnehmer.

Erstmals Regionen ohne Trägerzustellung

Im Frühjahr 2023 wurde in Deutschland eine lang gehegte Befürchtung erstmals Realität: Regionen ohne Trägerzustellung der Lokalzeitung. Die zur Funke Mediengruppe gehörende „Ostthüringer Zeitung“ stellte die Belieferung von rund 300 Abonnenten im Landkreis Greiz zum 1. Mai ein. Sie begründete dies mit der Explosion der Kosten für Papier, Produktion und Zustellung. „Um die notwendige Kosteneinsparung nicht an den journalistischen Inhalten vorzunehmen, wird dort die Zustellung eingestellt, wo sie ohnehin schon unwirtschaftlich ist“, kündigte sie an. Den bisherigen Abonnenten wurden kostenlose Schulungen in der Nutzung des E- Paper angeboten. 30 Prozent erklärten sich bereit, auf die digitale Version umzusteigen. Dies bleibt kein Einzelfall: Kurz darauf kündigte die Madsack Mediengruppe an, die Printausgabe des „Prignitz-Kurier“, eine Lokalausgabe der „Märkischen Allgemeinen Zeitung“ mit einer Auflage von 2.800 Exemplaren, einzustellen. Sie solle zu einer rein digitalen Lokalausgabe weiterentwickelt werden. Madsack wolle sie zur „Zukunftsregion für digitalen Regional- journalismus“ machen.

Schon häufiger wurde das nahe Ende der gedruckten Zeitung heraufbeschworen. Auch derzeit gibt es wieder Stimmen, die vorhersagen, in den nächsten Jahren komme es zu „Strömungsabrissen“ im Print- Geschäft. Doch noch immer laufen Nacht für Nacht die Druckmaschinen und produzieren Millionen von Exemplaren. Zur wirtschaftlichen kommt die inhaltliche Revolution: Ersetzt künstliche Intelligenz (KI) Journalistinnen und Journalisten? „Beim Thema Meinung ist der Mensch gefordert, das Wissen eines Menschen kann nicht mal eben eine KI ersetzen“, setzt dem der BDZV-Vorstandsvorsitzende Stefan Hilscher entgegen. „Und um investigativ zu arbei- ten, brauche ich Journalistinnen und Journalisten. Das kann KI definitiv nicht.“ Und sein Kollege Matthias Ditzen-Blanke ergänzt: „Der Journalist stellt die kritischen Fragen, vernetzt die Themenkontexte und erschafft etwas Neues.“