Zur wirtschaftlichen Lage der deutschen Zeitungen

Branchenbeitrag 2021 von Dr. Dieter Keller (Text) und Christian Eggert (Statistik)

Der Beitrag zur wirtschaftlichen Lage der deutschen Zeitungen liefert alle relevanten Informationen zur Situation der Branche. Basis ist die repräsentative, jährliche BDZV-Umsatzerhebung. Umfangreiche Daten, Zahlen und Fakten geben einen einzigartigen Überblick.

Journalistisch und wirtschaftlich war und ist die Corona-Pandemie für die Zeitungsverlage eine große Herausforderung. Publizistisch haben sie sich 2020 bewährt: Die Zeitungen konnten mehr als drei Millionen zusätzliche Leserinnen und Leser pro Woche gewinnen. Fast 60 Millionen Deutsche ab 14 Jahren lesen regelmäßig die gedruckte Zeitung oder nutzen mindestens wöchentlich ein digitales Zeitungsangebot. Der Zugewinn gelang mit digitalen Angeboten, die 63 Prozent wöchentlich ansehen, während 56 Prozent regelmäßig die gedruckte Zeitung lesen, ergab eine große Befragung von über 30.000 Bundesbürgern.

Das zeigt das Spannungsfeld, in dem die Zeitungsverlage unverändert stehen: Sie gelten gerade in einer schweren Krise als vertrauenswürdige Informationsquelle. Doch es fällt immer schwerer, dies zu finanzieren: Digitale Wege gewinnen an Erfolg, tragen sich aber noch nicht eigenständig. Die gedruckte Zeitung bleibt die Basis, auch wenn die Auflagen sinken und der bundesweite Vertrieb immer größere Probleme bereitet.

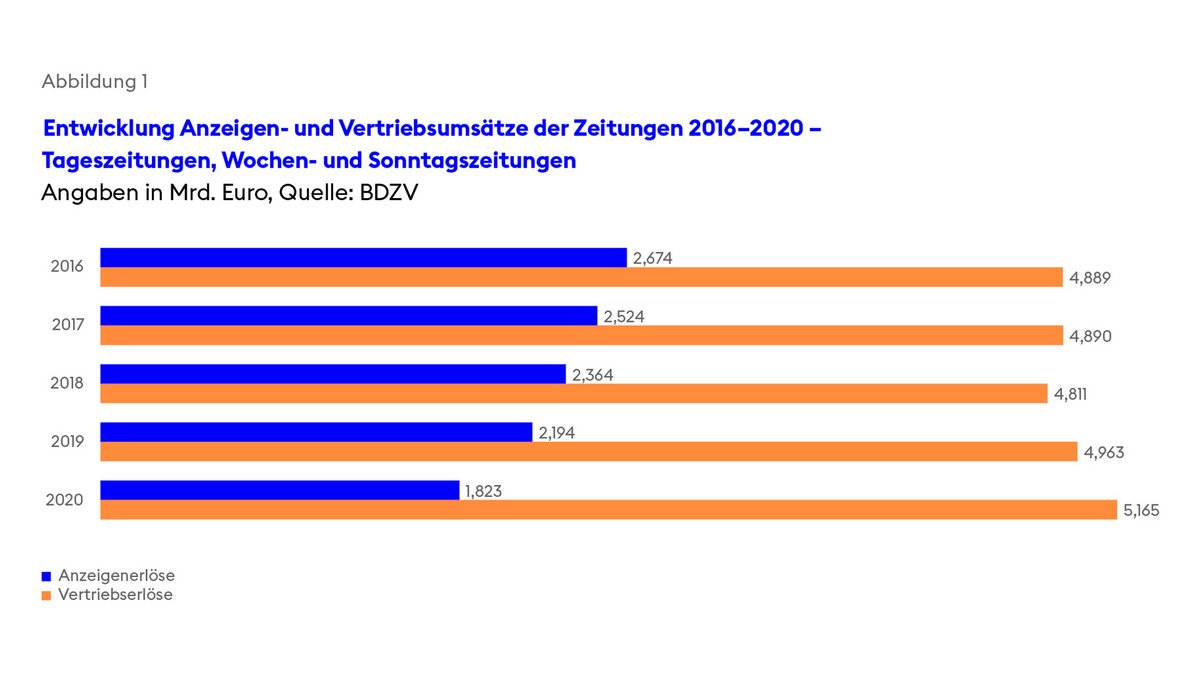

Die durch Corona ausgelöste Rezession zog die Zeitungsverlage in erster Linie bei den Anzeigenerlösen in Mitleidenschaft: Sie gingen um 16,9 Prozent auf 1,82 Milliarden Euro zurück. Damit steuerten sie nur noch 26 Prozent zu den Einnahmen bei. Dagegen erhöhten sich die Vertriebsumsätze um 4,1 Prozent auf 5,17 Milliarden Euro. Der Gesamtumsatz erreichte 6,99 Milliarden Euro, 2,3 Prozent weniger als 2019. Hierin sind die Erlöse mit E-Paper enthalten. Hinzu kamen 537 Millionen Euro weitere digitale Umsätze.

2020: Die Wirtschaft im Corona-Schock

Mit einem Schlag beendete die Corona-Pandemie im März 2020 den mehr als ein Jahrzehnt währenden Wirtschaftsaufschwung in Deutschland. Sie führte zu einer der schwersten Rezessionen der Nachkriegszeit. Das Bruttoinlandsprodukt (BIP) schrumpfte preisbereinigt um 4,8 Prozent. Damit fiel das Minus allerdings nicht ganz so hoch aus wie zeitweise befürchtet.

Durch den massiven Einsatz von Kurzarbeit konnten Massenentlassungen vermieden werden. In der Spitze bezogen im April 2020 fast sechs Millionen Arbeitnehmer Kurzarbeitergeld. Die Zahl der registrierten Arbeitslosen stieg im Jahresdurchschnitt um 429.000 auf knapp 2,7 Millionen, die Arbeitslosenquote von 5,0 auf 5,9 Prozent.

Die niedrigeren Einkommen waren ein Grund dafür, dass die Konsumausgaben der privaten Haushalte, die lange eine wesentliche Stütze des Aufschwungs waren, um fünf Prozent abnahmen. Zudem fehlten Möglichkeiten, Geld auszugeben, weil unter anderem die Geschäfte bis auf Lebensmittel und andere Güter des täglichen Bedarfs lange Zeit schließen mussten. Der Einzelhandel, die wichtigste Branche für die Zeitungen auf dem Anzeigenmarkt, setzte zwar unterm Strich nominal 5,7 Prozent mehr um. Davon profitierten aber insbesondere der Online- und der Lebensmittelhandel. Dagegen brachen die Umsätze der Bekleidungs- und Schuhgeschäfte um 23 Prozent ein. Die Inflation fiel mit 0,5 Prozent gering aus, was unter anderem an der Senkung der Mehrwertsteuer im zweiten Halbjahr lag.

Die Umsätze: Stabiler Vertrieb gleicht Anzeigenverluste teilweise aus

Die Leser wussten in der Corona-Pandemie, das Angebot der regionalen Tageszeitungen zu schätzen. Ihre Vertriebsumsätze stiegen hauptsächlich durch Preiserhöhungen um fünf Prozent auf 4,23 Milliarden Euro. Dagegen gingen ihre Anzeigenerlöse um 17,4 Prozent auf 1,48 Milliarden Euro zurück. Im Osten fielen die Einbußen bei der Werbung mit rund 13 Prozent prozentual etwas geringer aus als im Westen mit fast 18 Prozent. Dagegen waren die Zugewinne auf dem Lesermarkt im Osten mit 3,3 Prozent etwas geringer als im Westen mit 5,3 Prozent. Insgesamt verloren die Verlage mit 5,71 Milliarden Euro knapp zwei Prozent an Umsatz.

Auch im längerfristigen Vergleich zeigt sich, dass die Regionalverlage rückläufige Anzeigenumsätze zumindest weitgehend durch eine Steigerung der Vertriebserlöse ausgleichen konnten.

Die überregionalen Zeitungen steigerten ihre Gesamtumsätze um ein Prozent auf 539 Millionen Euro. Sie legten im Vertrieb ähnlich wie die Regionalzeitungen um gut fünf Prozent auf 420 Millionen Euro zu. Dagegen fiel bei ihnen der Einbruch bei den Anzeigen mit minus zwölf Prozent auf 119 Millionen Euro geringer aus. Bei ihnen steuerten die Anzeigen noch 22,1 Prozent zum Gesamtumsatz bei.

Dagegen erlitten die Kaufzeitungen deutlich höhere Verluste, was mit ihren anhaltend hohen Einbußen bei den Auflagen zu erklären ist. Sie verloren mit 116 Millionen Euro nicht nur ein Viertel ihrer Anzeigeneinnahmen, sondern mit 307 Millionen Euro auch 16 Prozent der Vertriebsumsätze. Insgesamt setzten sie mit 423 Millionen Euro rund 19 Prozent weniger um. Bei ihnen lag der Werbeanteil noch bei 27,4 Prozent.

Die Sonntagszeitungen setzten 150 Millionen Euro um. Der Wert ist aufgrund der unterschiedlichen Repräsentanz mit 2019 nicht zu vergleichen. Der Blick auf 2018, als es dieses Problem nicht gab, zeigt, dass sie im Vertrieb wie bei der Werbung deutlich schwächer dastanden als die Regionalverlage. Die Wochenzeitungen stagnierten bei 166 Millionen Euro.

Digitale Angebote steuern ein Zehntel zum Umsatz bei

Mit digitalen Angeboten erzielten die Zeitungsverlage 2020 gut zehn Prozent ihrer Umsätze. In absoluten Zahlen kamen sie auf 257 Millionen Euro Vertriebsumsätze mit E-Paper sowie 537 Millionen Euro weitere digitale Umsätze. Das zeigen die Zahlen, die der BDZV erstmals zu diesen Geschäftsfeldern vorlegen kann (siehe Tabelle 1e). Sie basieren auf der Hochrechnung der Daten, die im Rahmen der BDZV-Umsatzerhebung gemeldet wurden. Da die Ergebnisse erst für 2020 ausreichend belastbar sind, ist noch kein Vergleich mit dem Vorjahr möglich.

Insgesamt kamen die Zeitungsverlage auf Digital-Umsätze von794 Millionen Euro. Davon entfiel knapp ein Drittel auf die Vertriebsumsätze mit E-Paper, die als einzige in den gesamten Vertriebsumsätzen berücksichtigt sind. Bei den zusätzlichen Erlösen machten digitale Zeitungsangebote knapp 85 Prozent aus, den Rest davon unabhängige Aktivitäten wie Rubrikenportale und Web-Dienstleistungen. Von den Zeitungsangeboten entfielen 30 Prozent auf redaktionelle Inhalte, die etwa mit Paid Content gemacht werden. Den Löwenanteil brachte mit 70 Prozent Werbung – ein Verhältnis, das es vor Jahren auch noch bei der gedruckten Zeitung gab.

Die größten Digital-Erfolge verbuchten die überregionalen Zeitungen: Bei ihnen entfiel mit 26,3 Prozent bereits mehr als ein Viertel auf den digitalen Bereich. Die E-Paper – die bei ihnen schon ein Drittel zur Auflage beisteuerten – sind dabei gar nicht der wichtigste Faktor. Sie trugen nur 15 Prozent zu den Digitalerlösen bei. Hauptquelle waren vielmehr digitale Zeitungsangebote, wobei redaktionelle Inhalte 37 Prozent ausmachten. Die Kaufzeitungen lagen mit einem Digitalanteil am Gesamtumsatz von 24,5 Prozent nur knapp dahinter. Bei ihnen spielten E-Paper keine große Rolle. Umsatzbringer waren vielmehr digitale Zeitungsangebote und dabei zu 84 Prozent Werbung.

Die Regionalzeitungen sind mit einem Digital-Anteil von 7,9 Prozent am Gesamtumsatz noch nicht ganz so weit. Dabei hatten die Ost-Blätter die Nase vorn. Für die Regionalverlage insgesamt sind die E-Paper mit fast 48 Prozent noch deutlich wichtiger als für ihre überregionalen Kollegen. Auf digitale Zeitungsangebote entfielen knapp zwei Drittel der übrigen Umsätze. Dabei spielte der Lesermarkt mit 42 Prozent eine relativ große Rolle. Auffällig ist, wie stark die Regionalverlage bei Rubrikenportalen aktiv sind, die rund ein Siebtel zu den digitalen Zusatzerlösen beitrugen. Auch bei weiteren Angeboten und Dienstleistungen sind sie wesentlich aktiver als die überregionalen und die Kaufzeitungen.

Der Lesermarkt: Abonnements erweisen sich als tragende Stütze

Obwohl die Corona-Pandemie im März/April 2020 zu einem weitgehenden Lockdown der Wirtschaft führte, gelang es den Zeitungsverlagen, die Belieferung der Leser jederzeit sicherzustellen. Was im Nachhinein selbstverständlich klingt, war schon angesichts von 120.000 Zustellern, die an jedem Erscheinungstag die Blätter morgens früh austragen, ein großer Kraftakt. Die Zeitungsverlage wurden ebenso als systemrelevant anerkannt wie die Vertriebswege.

Das galt auch für die Versorgung der noch rund 93.000 Presseverkaufsstellen im Einzelhandel durch das Pressegrosso. Der Pressevertrieb über den stationären Einzelhandel habe den Stresstest bestanden und die flächendeckende Versorgung der Bevölkerung mit Presse¬produkten auch auf diesem Weg sichergestellt, lobten BDZV, Zeitschriftenverleger und der Gesamtverband Pressegroßhandel. Allerdings mussten manche Verkaufsstellen wie Buchhandlungen im ersten Lockdown zeitweise schließen.

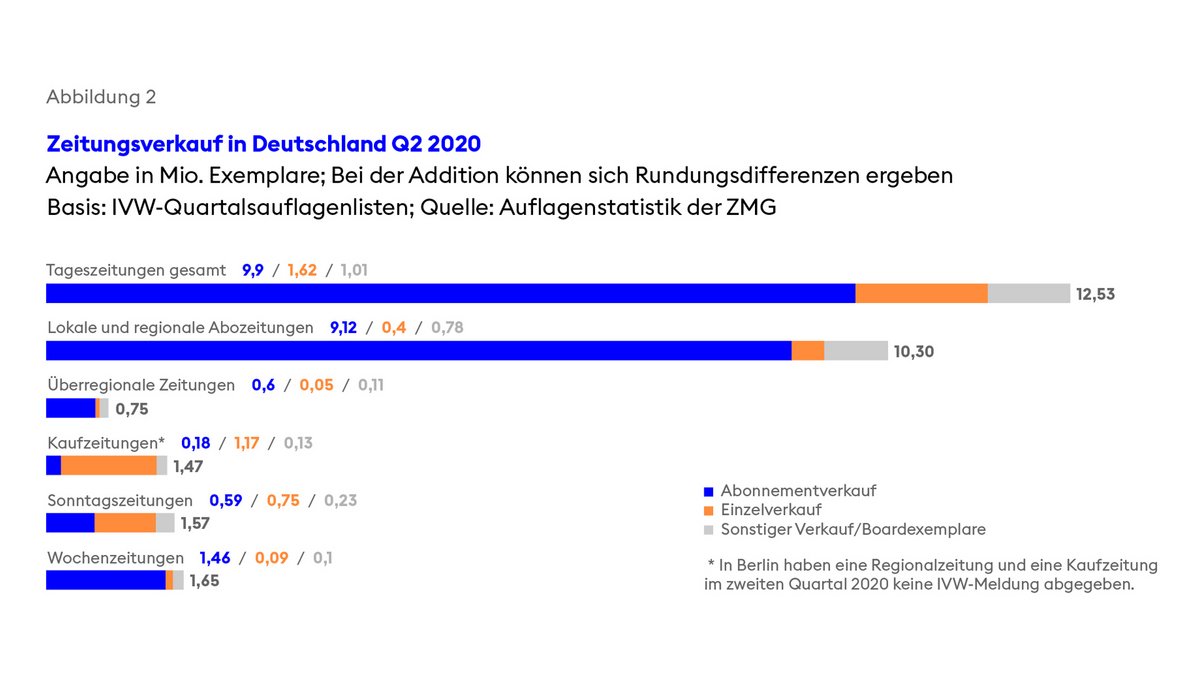

Auf den Zeitungsverkauf hatte die Corona-Pandemie an zwei Stellen gravierende Auswirkungen: Die Bordexemplare brachen praktisch völlig weg. Die Tageszeitungen hatten im zweiten Quartal 2020 einen Einbruch von 85 Prozent – kein Wunder, da der Flugverkehr weitgehend zum Erliegen kam. Zudem gab es im Einzelverkauf teilweise empfindliche Verluste, was mit dem Stillstand vieler Betriebe, Arbeit im Homeoffice und wenig Dienstreisen zu erklären ist. Dies traf die überregionalen Zeitungen besonders hart, die 40 Prozent weniger im Einzelverkauf absetzten, sowie die Kaufzeitungen, die 22 Prozent einbüßten.

Als stabiles Standbein erwiesen sich dagegen die Abonnements. Zwar setzte sich die Erosion der Absatzzahlen fort, aber sie verstärkte sich nicht. Bei den Regionalzeitungen nahm die Zahl der Abonnements im Westen um drei Prozent auf 7,55 Millionen ab. Im Osten ist das Minus überzeichnet, da ein Verlag der IVW keine Daten übermittelte. Das schlug auch auf die Gesamtauflage in ganz Deutschland durch, die mit 10,3 Millionen um etwa vier Prozent abnahm.

Die überregionalen Zeitungen büßten aufgrund der Entwicklung im Einzelverkauf und bei den Bordexemplaren deutlich stärker ein: Mit 750.000 Exemplaren setzten sie fast 16 Prozent weniger ab. Bei den Kaufzeitungen fiel das Minus mit 22 Prozent auf 1,47 Millionen Exemplare noch größer aus.

Auch die Sonntagszeitungen litten unter dem weitgehenden Wegfall der Bordexemplare und dem schwachen Einzelverkauf. Dagegen nahmen die Abonnements nur um knapp zwei Prozent ab. Insgesamt setzten sie mit 1,56 Millionen Exemplaren pro Erscheinungstag gut zehn Prozent weniger ab. Als einzige an Auflage gewinnen konnten die Wochenzeitungen: Sie legten sowohl bei den Abonnements als auch im Einzelverkauf zu und kamen mit 1,65 Millionen Exemplaren auf ein Plus von gut zwei Prozent.

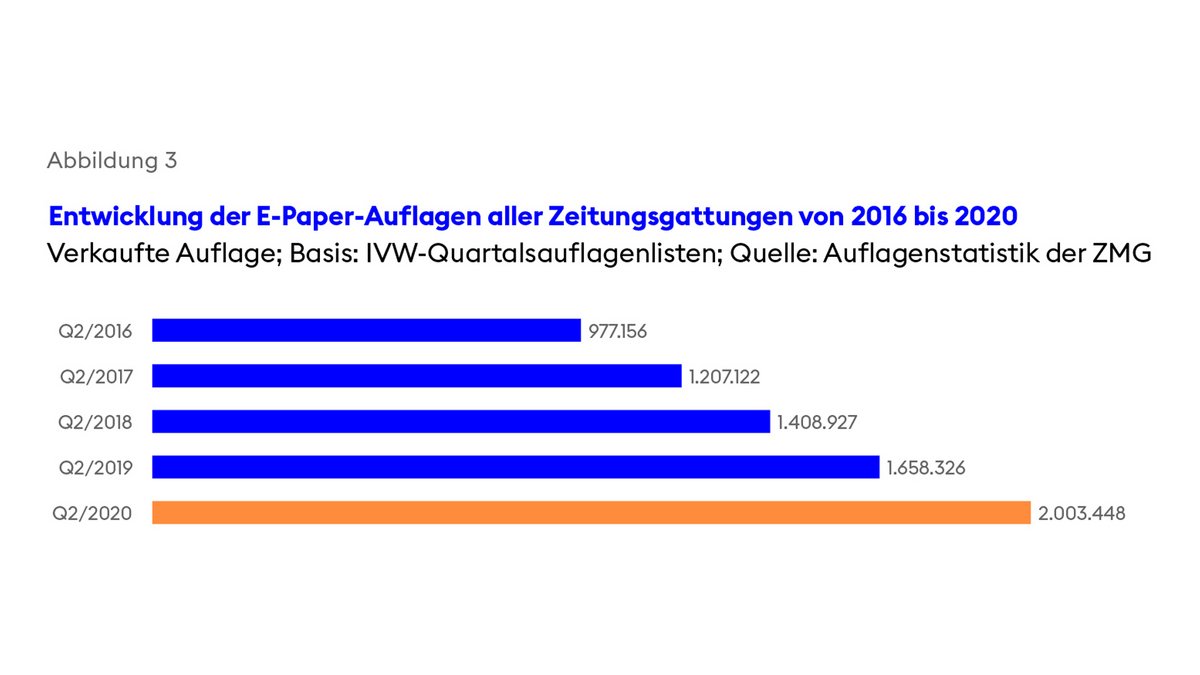

E-Paper-Auflage erreicht erstmals Zwei-Millionen-Grenze

Als erstaunlich stabil erwies sich der Sonstige Verkauf, obwohl hier auch Exemplare verbucht werden, die an Hotels, Fitnessclubs etc. geliefert werden, was pandemiebedingt weitgehend wegfiel. Das glichen die Erfolge beim E-Paper-Absatz aus, der im Vergleich zu 2019 deutlich an Dynamik gewann. Von ihm entfällt mit 47 Prozent knapp die Hälfte auf den Sonstigen E-Paper-Verkauf (siehe Tabelle 2b). Dabei handelt es sich meist um Zusatzabos zum Printabonnement zu reduzierten Preisen. Gerade einige Sonntagszeitungen haben den Absatz auf diesem Vertriebsweg deutlich erhöht.

Insgesamt überstieg die verkaufte E-Paper-Auflage dank eines Zuwachses von 20,8 Prozent erstmals die Zwei-Millionen-Grenze. Damit hat sie sich innerhalb von vier Jahren verdoppelt. Im zweiten Quartal 2020 wurden 12,7 Prozent der Auflage digital abgesetzt.

Am erfolgreichsten waren die überregionalen Zeitungen, die bereits gut ein Drittel ihrer Auflage als E-Paper absetzten, davon 70 Prozent im Abonnement. Bei den Regionalzeitungen entfallen elf Prozent auf diesen Vertriebsweg, zur Hälfte als Abos. Die Kaufzeitungen kommen erst auf knapp sechs Prozent. Die deutlichsten Zugewinne erzielten die Sonntagszeitungen, die gut ein Fünftel auf diesem Weg absetzten. Bei den Wochenzeitungen waren es gut zwölf Prozent, wobei auch sie ganz erhebliche Zuwächse erzielten.

Abopreisniveau gleicht sich bundesweit an

Die Abonnements der Regionalzeitungen kosteten Ende 2020 deutschlandweit im Schnitt 39 Euro im Monat. Der Osten hat durch einen Anstieg von über neun Prozent aufgeholt. Das hatte allerdings zu einem erheblichen Teil statistische Gründe, da die Zeitungen in Berlin mit relativ hohen Preisen stärker durchschlagen als früher.

Bisher haben nur die baden-württembergischen Regionalzeitungen beim durchschnittlichen Träger-Abopreis die 40-Euro-Grenze übersprungen. Hier liegt er jetzt bei 42,85 Euro. Die günstigste Region ist unverändert Hessen, Rheinland-Pfalz und das Saarland, wo der Preis mit 35,05 Euro um fast ein Fünftel darunter liegt.

Auch im Einzelverkauf übersprangen die Regionalzeitungen in Baden-Württemberg eine Schallmauer, nämlich zwei Euro bei der Wochentags-Ausgabe. Hier sind die Verlage im Osten mit 1,69 Euro zurückhaltender. Am Wochenende sind Preise über zwei Euro dagegen häufig zu finden.

Bei den E-Paper-Abonnements zeigt die große Bandbreite der Veränderungen, dass die Regionalverlage mit den Preisen noch experimentieren. Im Schnitt liegen sie bei digitalem Bezug etwa ein Drittel unter dem Printprodukt.

Eine differenzierte Preispolitik war bei den überregionalen Zeitungen zu beobachten: FAZ und taz erhöhten den Bezugspreis für das Monatsabo um zwei Euro, die Süddeutsche Zeitung um drei Euro, die übrigen ließen ihn unverändert (siehe Tabelle 3d). Die FAZ näherte sich damit der Schwelle von 70 Euro. Sie verlangt fürs E-Paper 70 Prozent des Printpreises, die übrigen teilweise nur die Hälfte.

Die Kaufzeitungen ließen der Einzelverkaufspreis häufig konstant. Nur einige schlugen zehn Cent auf. Auch beim E-Paper gibt es keine einheitliche Linie mit knapp der Hälfte und zwei Dritteln des Print-Abo-Preises.

Corona bremst den Werbemarkt aus

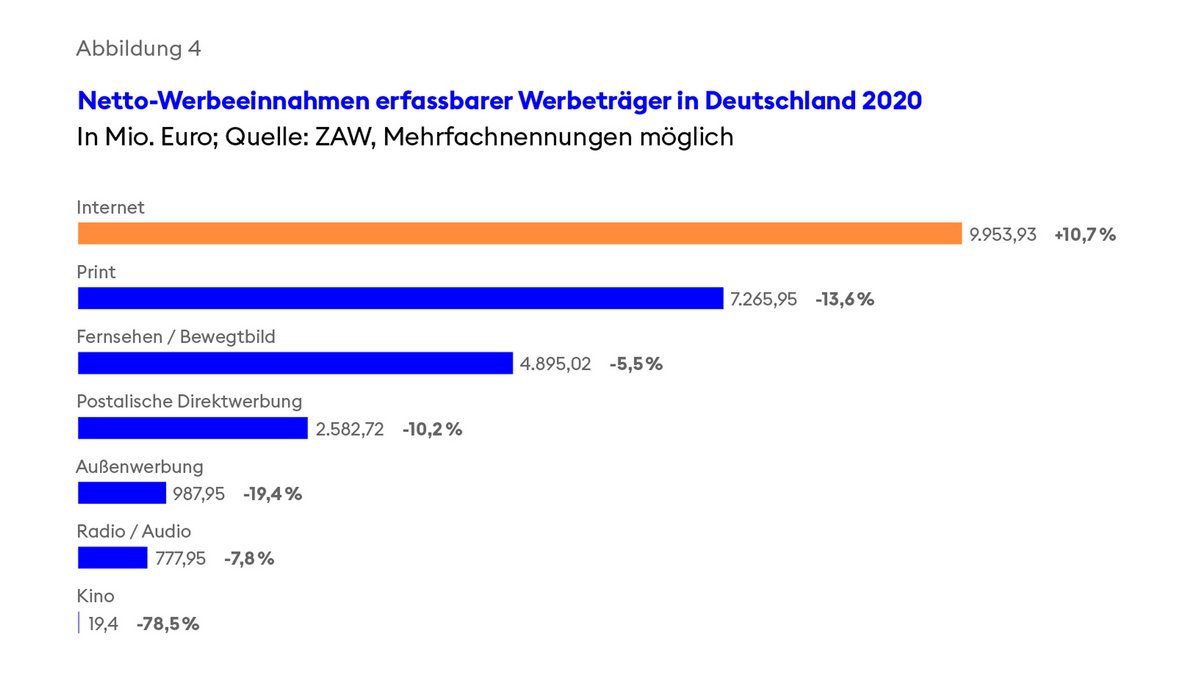

„Corona-Krise bremst Werbemarkt 2020 aus“, überschrieb der Zentralverband der deutschen Werbewirtschaft (ZAW) seine Jahresbilanz. Die Werbewirtschaft sei im Vergleich zu anderen Branchen überdurchschnittlich hart betroffen gewesen, sagte ZAW-Präsident Andreas F. Schubert der Deutschen Presse-Agentur. Ihr Marktvolumen ging um sieben Prozent auf 45 Milliarden Euro zurück. Die vom ZAW erfassten Werbeträger kamen etwas besser durch die Krise: Ihre Netto-Werbeeinnahmen nahmen um fünf Prozent auf 23,8 Milliarden Euro ab. Das war allerdings nur der kräftig wachsenden Werbung im Internet zu verdanken: Sie legte um knapp elf Prozent zu und erreichte mit 9,95 Milliarden Euro fast die Zehn-Milliarden-Marke. Längst ist das Internet der mit Abstand umsatzstärkste Werbeträger.

Dagegen verloren alle klassischen Printmedien. Am größten waren die Einbußen bei den Anzeigenblättern, was systembedingt war: Mangels Inseraten stellten insbesondere zahlreiche der zur Wochenmitte erscheinenden Titel zeitweise ihr Erscheinen ganz ein. Die Gesamtauflage der kostenlosen Wochenblätter ging um knapp 30 Prozent zurück. Ein Fünftel der Einstellungen sei dauerhaft, schätzt der Bundesverband Deutscher Anzeigenblätter (BVDA). Der Gesamtumsatz der Anzeigenblätter schrumpfte um 24 Prozent auf 1,19 Milliarden Euro.

Daran gemessen schlugen sich die Tageszeitungen mit ihrem Minus von 17,6 Prozent auf 1,71 Milliarden Euro noch verhältnismäßig gut. Etwas geringere Verluste hatten die Fach- und die Publikumszeitschriften. Zusammen kamen die Printmedien ohne Print Digital auf 5,49 Milliarden Euro. Das waren 17,4 Prozent weniger als im Jahr zuvor.

Aber auch der lineare Rundfunk erlitt deutliche Einbußen: das Werbefernsehen knapp neun Prozent auf 4,01 Milliarden Euro, das Radio ähnlich stark auf 713 Millionen Euro.

Werbedruck des Handels nimmt ab

Der Nielsen Werbetrend bestätigt das Bild der rückläufigen Einnahmen der Werbeträger. Nach seiner Messung gingen die Brutto-Werbeaufwendungen um 3,2 Prozent auf 34,8 Milliarden Euro zurück. Die Zeitungen büßten neun Prozent auf 4,5 Milliarden Euro ein und fielen damit hinter die Online-Werbung auf den dritten Platz, die als einzige deutlich wuchs. Nur die überregionalen Zeitungen erreichten ein Plus von vier Prozent. Das Fernsehen als wichtigstes Werbemedium verlor knapp zwei Prozent auf 1,8 Milliarden Euro.

Allerdings weist Nielsen keine tatsächlichen Umsätze aus, sondern den „Werbedruck“, den die Werbetriebenden für ihre Produkte und Services beim Konsumenten entfachen. Das soll ihre Strategie auch längerfristig nachvollziehbar machen. Es handelt sich um Brutto-Zahlen, die nicht die erheblichen Rabatte berücksichtigen. Bei den Zeitungen wird nur die überregionale Werbung erfasst.

Der für die Zeitungen besonders wichtige Lebensmitteleinzelhandel blieb zwar die mit Abstand werbestärkste Branche. Er reduzierte aber seine Aktivitäten um knapp fünf Prozent. Dagegen nahm die Unternehmens-Werbung, die für die überregionalen Zeitungen besonders wichtig ist, um 28 Prozent zu und sprang dadurch auf Platz 3. Andere für die Zeitungen bedeutende Branchen standen dagegen eher auf der Bremse, etwa die Pkw-Hersteller (minus 16 Prozent) sowie Möbel und Einrichtung (minus 6 Prozent).

Unter den größten Werbetreibenden baute der Markenartikel-Hersteller Procter+Gamble seine Führungsrolle um fast ein Viertel aus. Seine Etats landen aber überwiegend in den elektronischen Medien. Unter den Top 10 finden sich vier Lebensmittelhändler: Der Discounter Lidl auf Platz drei reduzierte seine Aufwendungen um zehn Prozent, die ebenfalls zur Schwarz-Gruppe gehörenden Kaufland-Verbrauchermärkte legten dagegen um sieben Prozent zu und belegten Rang zehn. Die Einzelhandelskonzerne Rewe (Rang 5) und Edeka (7) steigerten beide ihre Bemühungen deutlich. An einer Stelle profitierten insbesondere die Zeitungen von Corona-bedingten zusätzlichen Werbeaufwendungen: Das Bundesgesundheitsministerium schaltete Werbung für brutto 128 Millionen Euro.

Anzeigenumfänge schrumpfen deutlich

Die Anzeigenumfänge, die von der Zeitungsmarktforschung ZMG erfasst werden, zeigen: Für die Regionalzeitungen war die Entwicklung noch etwas unerfreulicher, als es die Nielsen-Zahlen erwarten lassen. Sie gingen um 12,9 Prozent zurück. In Ostdeutschland war der Rückgang am geringsten, wobei hier die Ausgangsbasis besonders niedrig war. Den größten Einbruch hatten die Verlage in Nordrhein-Westfalen mit fast 15 Prozent.

Das Jahr begann noch relativ ausgeglichen mit einem Minus im Januar und einem Plus im Februar. Im März führte der Corona-Ausbruch mit dem Lockdown zu einem Einbruch von über einem Viertel, was sich leicht abgeschwächt bis zum Juni fortsetzte. Dann lief es von Juli bis Oktober besser, wobei es im August und September noch jeweils einen Rückgang um zwölf Prozent gab. Der Start ins Weihnachtsgeschäft im November war mit einem Verlust von fast 22 Prozent schlecht. Im Dezember dagegen wurde genau das Vorjahresergebnis erzielt.

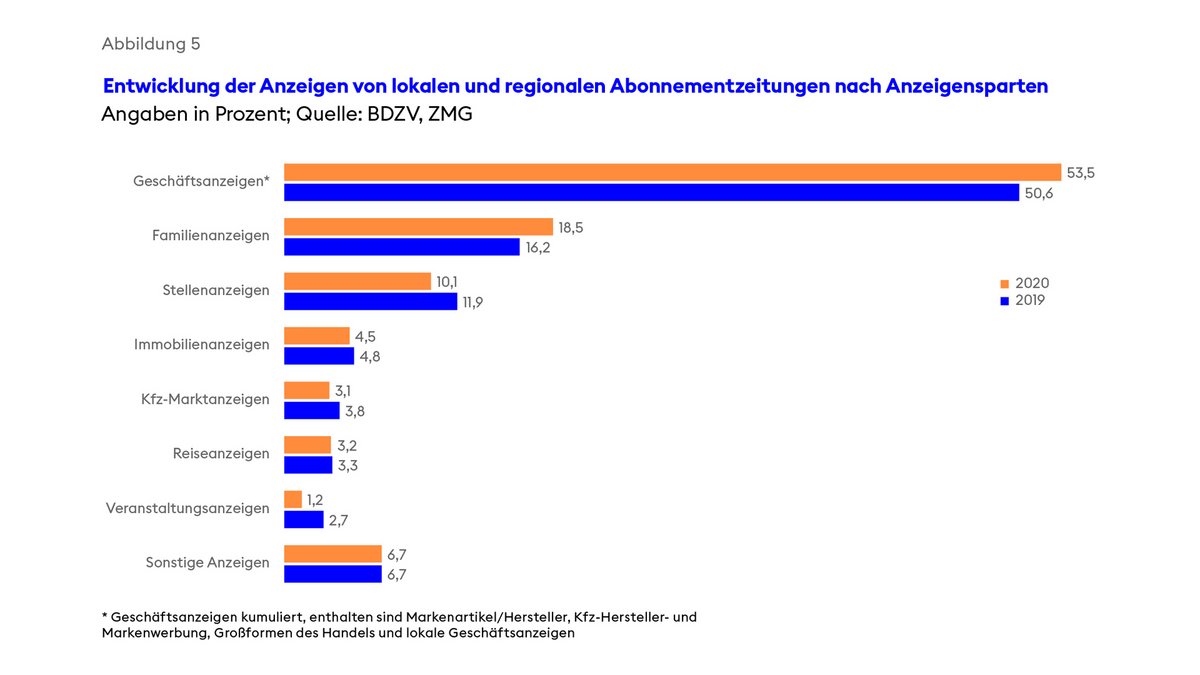

Nicht ganz so dramatisch waren die Einbußen bei den Geschäftsanzeigen, deren Umfang um 7,8 Prozent schrumpfte. Hauptgrund dafür war, dass die großen Einzelhändler – also im Wesentlichen die großen Lebensmittelhändler - ein Fünftel mehr Anzeigen schalteten. Dabei gab es regional große Unterschiede: In Hessen, Rheinland-Pfalz und dem Saarland sowie in Baden-Württemberg nahmen sie um 30 Prozent und mehr zu, im Norden (Bremen, Hamburg, Niedersachsen, Schleswig-Holstein) gar nicht und im Osten nur kaum.

Einen Zuwachs gab es auch bei den Herstelleranzeigen, wo unter anderem Imagewerbung erfasst wird, auch die Inserate des Gesundheitsministeriums. Mit knapp acht Prozent fiel er aber kleiner aus. Hier waren die regionalen Unterschiede groß.

Bei den lokalen Geschäftsanzeigen fiel das Minus mit 16,8 Prozent überdurchschnittlich groß aus. Hier gab es im Osten sogar ein Plus von über sechs Prozent, in Westdeutschland dagegen überall zweistellige Verluste. Das ist einerseits nicht verwunderlich, da der örtliche Handel unter den Lockdowns besonders litt, andererseits aber besonders unerfreulich, weil dies lange Zeit die relativ stabile Basis des Anzeigengeschäfts der Regionalzeitungen war. Schwach entwickelten sich auch die Anzeigen der Kfz-Hersteller, die um 14 Prozent abnahmen. Sie spielen aber mengenmäßig keine große Rolle.

Durch die schwache Entwicklung schrumpfte der Anteil der lokalen Geschäftsanzeigen am gesamten Anzeigenumfang von 36,3 auf 34,6 Prozent. Sie waren damit aber immer noch mit Abstand die wichtigste Quelle. Dagegen stieg der Anteil der Großformen des Handels von 9,6 auf 13,2 Prozent. Auch die Markenartikler gewannen einen Prozentpunkt auf 5,1 Prozent.

Unter den rubrizierten Inseraten blieb einzig der Umfang der Familienanzeigen mit einem Minus von 0,5 Prozent praktisch unverändert. Angesichts der Corona-Pandemie war das fast zwangsläufig. Dadurch erhöhte sich ihr Anteil am Gesamtvolumen um gut zwei Prozentpunkte auf 18,5 Prozent. Sie waren damit erneut die zweitwichtigste Kategorie.

Dagegen fielen die Verluste bei den Stellenanzeigen mit über 26 Prozent besonders groß aus. Auch das ist wenig verwunderlich, weil die Unternehmen angesichts der Rezession höchstens Fachkräfte suchten. Ihr Anteil am gesamten Anzeigenkuchen schrumpfte um fast zwei Punkte auf 10,1 Prozent. Die Immobilienanzeigen, die erneut um 18 Prozent abnahmen, sind weitgehend ins Internet abgewandert, und angesichts der anhaltenden Wohnungsknappheit muss kaum für Immobilien geworben werden. Sie machten noch 4,5 Prozent am Anzeigenvolumen aus. Der Kfz-Markt kam durch ein Minus von 28 Prozent nur noch auf 3,1 Prozent an den Inseraten. Die Reise- und die Veranstaltungsanzeigen fielen weitgehend ganz aus.

Verluste bei Prospekten noch größer

Doppelt so hoch wie bei den Anzeigen in den Zeitungen waren die Rückgänge bei den Prospektbeilagen: Die Anzahl nahm um ein Viertel ab. Diese Werbeform nutzt insbesondere der Handel, der aufgrund des ersten und zweiten Lockdowns längere Zeit schließen musste. Die Verluste waren mit fast 37 Prozent in Hessen, Rheinland-Pfalz und dem Saarland doppelt so hoch wie in Nordrhein-Westfalen.

Auch in absoluten Zahlen lief das Beilagengeschäft in Hessen, Rheinland-Pfalz und dem Saarland am schlechtesten. Die Stückzahl pro 1000 Exemplaren Auflage war nur gut halb so hoch wie in Bayern, wo die meisten Prospekte beigelegt werden. An zweiter Stelle folgte unverändert der Osten. Danach schob sich Nordrhein-Westfalen auf Platz drei.

Überregionale Zeitungen verlieren nicht ganz so stark

Die überregionalen Zeitungen büßten beim Anzeigenumfang nicht ganz so viel ein wie die Regionalblätter: Bei ihnen ging er um 11,1 Prozent zurück. Für sie sind unverändert die Markenartikler die wichtigsten Werbekunden. In dieser Kategorie werden nicht nur Image- und Finanzanzeigen registriert, sondern auch etwa die Werbekampagnen des Bundesgesundheitsministers. Das erklärt, warum der Umfang sogar leicht zunahm und dadurch der Anteil an allen Inseraten um über vier Prozentpunkte auf 34,1 Prozent stieg. Bei den lokalen Geschäftsanzeigen gab es nur ein Minus von drei Prozent; ihr Anteil erhöhte sich auf 10,6 Prozent.

Bei den Rubrikenanzeigen hatten auch die überregionalen Blätter nur einen Gewinner: Die Familienanzeigen nahmen um fast zehn Prozent zu. Dadurch stieg ihr Anteil am gesamten Anzeigenteil auf fast zwölf Prozent. Davor liegen immer noch die Immobilieninserate, die allerdings um fast ein Fünftel abnahmen. Die Stellenanzeigen, einst die große Domäne dieser Verlage, nahmen erneut um fast 18 Prozent ab und kamen nur noch auf einen Anteil von 5,3 Prozent. Für die Kaufzeitungen liegen wegen einer Systemumstellung keine Daten vor.

Das schrumpfende Anzeigenvolumen hatte zur Folge, dass die Zeitungen 2020 dünner wurden. Da die Verlage meist ein bestimmtes Text-Anzeigen-Verhältnis anstreben, reduzierten sie auch die redaktionellen Angebote. Wie die ZMG-Statistik ausweist, ging der Anzeigenumfang der Regionalzeitungen um 11,2 Prozent zurück, der Textumfang um 8,4 Prozent. Unterm Strich produzierten sie 8,9 Prozent weniger Seiten. Das Text-Anzeigen-Verhältnis verschob sich auf 82,8 Text zu 17,2 Anzeigen gegenüber 82,3 zu 17,7 im Jahr 2019.

Renditeträchtige Stellenanzeigen

Ungeachtet ihres geringeren Umfangs gehören die Stellenanzeigen bei den Regionalzeitungen weiterhin zu den renditeträchtigsten Anzeigenrubriken: Ihr Anteil an den Anzeigenerlösen war insbesondere bei den Regionalzeitungen in Westdeutschland mit über 18 Prozent deutlich höher als ihr Anteil an den Anzeigenumfängen (siehe Tabelle 7). Der Vergleich zeigt zudem, dass die Großformen des Handels aufgrund ihrer Marktmacht besonders niedrige Preise durchsetzen können: Auf sie entfällt prozentual wesentlich mehr Anzeigenraum als Werbeeinnahmen. Die Stütze der Werbeeinnahmen sind unverändert die lokalen Geschäftsanzeigen. Im Westen steuerten sie gut ein Drittel und im Osten knapp ein Viertel zum Umsatz bei. Neben den Stellenanzeigen sind die Familienanzeigen ein wichtiges Pfund.

Die Vierfarbanzeigen haben sich bei etwa drei Viertel der Werbeerlöse eingependelt, Tendenz weiter leicht steigend. Die E-Paper tragen einen wachsenden Anteil zu den Vertriebserlösen der Regionalzeitungen bei. Er stieg erstmals über fünf Prozent. Entsprechend sinkt der Print-Umsatz tendenziell, er liegt aber immer noch bei 90 Prozent.

Verschiebungen bei Monatsstückwerten

Die Entwicklung der Monatsstückwerte zeigt: Die Regionalzeitungen steigerten ihren Umsatz pro verkauftem Exemplar um 1,3 Prozent. Der Zuwachs im Vertrieb konnte die Verluste im Werbegeschäft mehr als ausgleichen. Angesichts der rückläufigen Auflagen reichte das aber nicht aus, um den Gesamtumsatz zu halten. Die Auswertung nach Regionen zeigt, dass die Ost-Verlage zwar im Vertrieb zu ihren West-Kollegen eingeholt haben. Aber durch das deutlich schwächere Anzeigengeschäft stehen sie in Summe immer noch deutlich schwächer da.

Die überregionalen Verlage steigerten ihre Umsätze je Monatsstück um fast 20 Prozent. Denn sie reduzierten die Bordexemplare um 90 Prozent und den Sonstigen Verkauf ebenfalls deutlich. Für diese Exemplare, die 2019 noch über ein Fünftel ihrer Auflage ausmachten, bekommen sie keine bzw. nur geringe Einnahmen. Sie haben also weniger Auflage, aber jedes Exemplar bringt deutlich mehr Umsatz. Bei den Kaufzeitungen spielen diese Vertriebswege keine so große Rolle, weshalb ihr Gesamtergebnis pro Monatsstück um gut zwei Prozent zurückging. Sie konnten Verluste bei den Anzeigen nicht auf dem Lesermarkt wettmachen.

Die Kosten: Nicht nur Entlastungen

Fürs Papier mussten die Verlage deutlich weniger ausgeben. Zum einen brach der Verbrauch von Zeitungsdruckpapier deutlich ein: Rechnerisch wurden im Inland mit 1,03 Millionen Tonnen 24,4 Prozent weniger verbraucht. Angesichts der Entwicklung bei den Zeitungen und den Anzeigenblättern kann das nicht verwundern. Die Produktion im Inland ging um 16,6 Prozent auf 910.000 Tonnen zurück. Der Import nahm um 27,8 Prozent auf 516.000 Tonnen ab. Beim Export gab es ein Minus von 10,8 Prozent auf 395.000 Tonnen. Der Selbstversorgungsgrad der Bundesrepublik stieg deutlich auf 88 Prozent. Zum anderen kam es aufgrund der niedrigeren Nachfrage zu einem deutlichen Preisverfall: Der Erzeugerpreisindex des Statistischen Bundesamts (2015 = 100) sank im Jahresdurchschnitt auf 99,9 gegenüber 106,6 im Vorjahr, ein Minus von 6,5 Prozent.

Angesichts der Corona-Pandemie einigten sich die Tarifpartner in der Druckindustrie im Mai, die ein Jahr zuvor vereinbarten Erhöhungen der Tariflöhne zum 1. Juni 2020 und zum 1. Mai 2021 jeweils um drei Monate zu verschieben. Auch die Tariferhöhung von 2,0 Prozent, die dadurch ab dem 1. September 2020 wirksam werden sollte, konnten die einzelnen Unternehmen durch eine Betriebsvereinbarung um bis zu fünf Monate hinauszögern, wenn sie für den gleichen Zeitraum Beschäftigungssicherheit zusagten.

Für die Zeitungsredakteure vereinbarten BDZV und Journalistengewerkschaften im Juli, bis zum Jahresende auf Tariferhöhungen zu verzichten. Eine Öffnungsklausel ermöglichte es Verlagen in wirtschaftlichen Schwierigkeiten, das Weihnachtsgeld teilweise oder ganz zu streichen, wenn dafür Kündigungen vermieden wurden.

Für eine Entlastung bei den Personalkosten sorgte zudem die Kurzarbeit, die von den Verlagen je nach Abteilung in unterschiedlichem Umfang genutzt wurde. Aufgrund der vom Bundestag beschlossenen Erleichterungen kann Kurzarbeitergeld bis zu 24 Monate lang bezogen werden. Zudem werden den Arbeitgebern die darauf entfallenden Beiträge zur Sozialversicherung bis Ende 2021 voll erstattet.

Zum Jahresbeginn 2020 beschäftigten die Mitgliedsverlage des BDZV 11.188 Redakteure, knapp drei Prozent weniger als ein Jahr zuvor. Der Frauenanteil lag ähnlich wie in den Jahren zuvor bei 36,1 Prozent. Anders sah es bei den 895 Volontärinnen aus, unter denen die Männer mit 46,3 Prozent in der Minderheit waren. Statistische Daten, wie viele Mitarbeiter die Verlage in den übrigen Abteilungen beschäftigen, liegen nicht vor.

Der Mindestlohn stieg Anfang 2020 um 1,7 Prozent auf 9,35 Euro pro Stunde. Das machte die Zeitungszustellung erneut teurer. Schon zuvor hatte der BDZV darauf hingewiesen, dass die Umstellung von Stück- auf Stundenlohn zu Mehrkosten von jährlich 400 Millionen Euro im Vertrieb geführt habe. Im Koalitionsvertrag angekündigte staatliche Hilfe kam nicht zustande: Zwar stellte der Bundestag im Sommer eine einmalige Förderung von 220 Millionen Euro in Aussicht, um Presseverlage bei der digitalen Transformation zu unterstützen. Davon sollte ein erheblicher Teil den Abonnementzeitungen zugutekommen. Doch letztlich scheiterten die Pläne. Nach einer Studie des BDZV droht die Zustellung bis 2025 in etwa 40 Prozent der Gemeinden mit mehr als 4,3 Millionen Einwohnern unwirtschaftlich zu werden. Als Alternative zur direkten staatlichen Förderung brachte BDZV-Präsident Mathias Döpfner eine dauerhaft geringe oder gar keine Mehrwertsteuer auf Presseprodukte ins Spiel. Als Teil des Konjunkturprogramms war der Mehrwertsteuersatz im zweiten Halbjahr 2020 auch für Presseerzeugnisse von sieben auf fünf Prozent gesenkt worden.

Dagegen erhöhten sich die Lohnnebenkosten: Der durchschnittliche Zusatzbeitrag der gesetzlichen Krankenkassen stieg Anfang 2020 um 0,2 Prozentpunkte, was die Arbeitgeber zur Hälfte tragen mussten.

Kostenfaktor Zustellung dominiert immer stärker

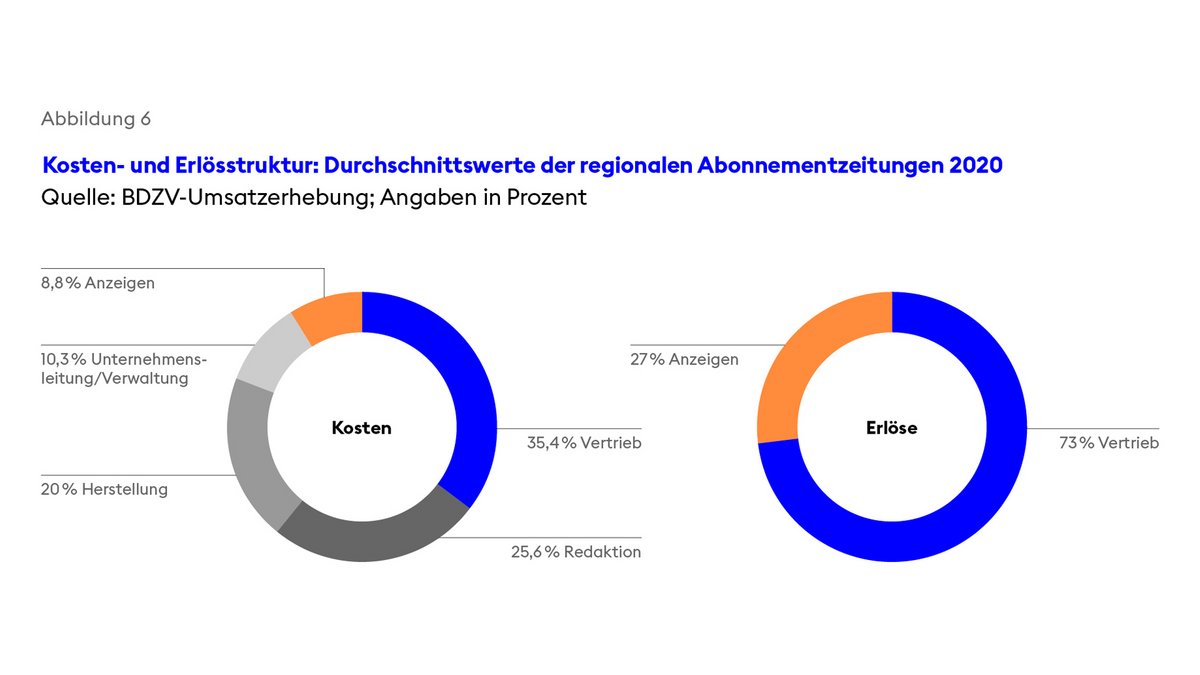

Der Blick auf die Kostenstruktur zeigt, dass die Herstellung immer mehr an Gewicht verliert. Auf das Papier entfielen 2020 bei den Regionalzeitungen im Schnitt nur noch 4,8 Prozent der Kosten, ein Viertel weniger als im Jahr zuvor. Aber auch der Anteil der technischen Herstellung, also des Drucks, sinkt. Dadurch entfällt auf die gesamte Herstellung nur noch knapp ein Fünftel der gesamten Kosten.

Dagegen gewinnt der Vertrieb immer weiter an Gewicht. Auf ihn entfielen 35,7 Prozent der Kosten, Tendenz weiter steigend. Grund sind die Lohnkosten für die Zusteller, die durch den Mindestlohn immer stärker an Gewicht gewinnen. Nach einer BDZV-Analyse machen allein sie bereits 23 Prozent der gesamten Kosten der Verlage aus. In Ostdeutschland entfallen auf den Vertrieb sogar 38,5 Prozent der Kosten, was aufgrund der teilweise dünn besiedelten Regionen nicht verwundern kann. Das deutet auch an, wo der weiter steigende Mindestlohn die flächendeckende Zeitungszustellung am stärksten gefährdet.

Bei den Erlösen nähert sich der Vertrieb im Westen immer mehr der Grenze von 75 Prozent. Im Osten liegt er schon über 80 Prozent.

Zusammenfassung: Herausforderungen weitgehend gemeistert

Das Corona-Jahr 2020 war eine große und unerwartete Herausforderung für die Zeitungsverlage. Branchenzahlen sprechen dafür, dass sie viele gemeistert haben, ohne rote Zahlen zu schreiben. Dazu trugen die Bemühungen um Kostenreduzierung ebenso bei wie das Kurzarbeitergeld und die Reduzierung der Mehrwertsteuer. In aller Regel waren die Verlage nicht auf staatliche Hilfsmittel wie die Überbrückungshilfen oder auf Hilfskredite angewiesen. Dazu waren ihre Einbrüche zu gering, zumal sie sich auf das Anzeigengeschäft konzentrierten.

Ausblick 2021: Hoffnung auf Erholung

Auch das Jahr 2021 bestimmt noch die Corona-Pandemie. Die erhoffte wirtschaftliche Erholung ließ aufgrund der dritten Welle, die das erste Halbjahr noch dominierte, länger auf sich warten als erhofft. Im November 2020 hatten die Wirtschaftsweisen noch mit einem Wachstum des BIP von 3,7 Prozent gerechnet. Im März 2021 korrigierten sie dies auf 3,1 Prozent.

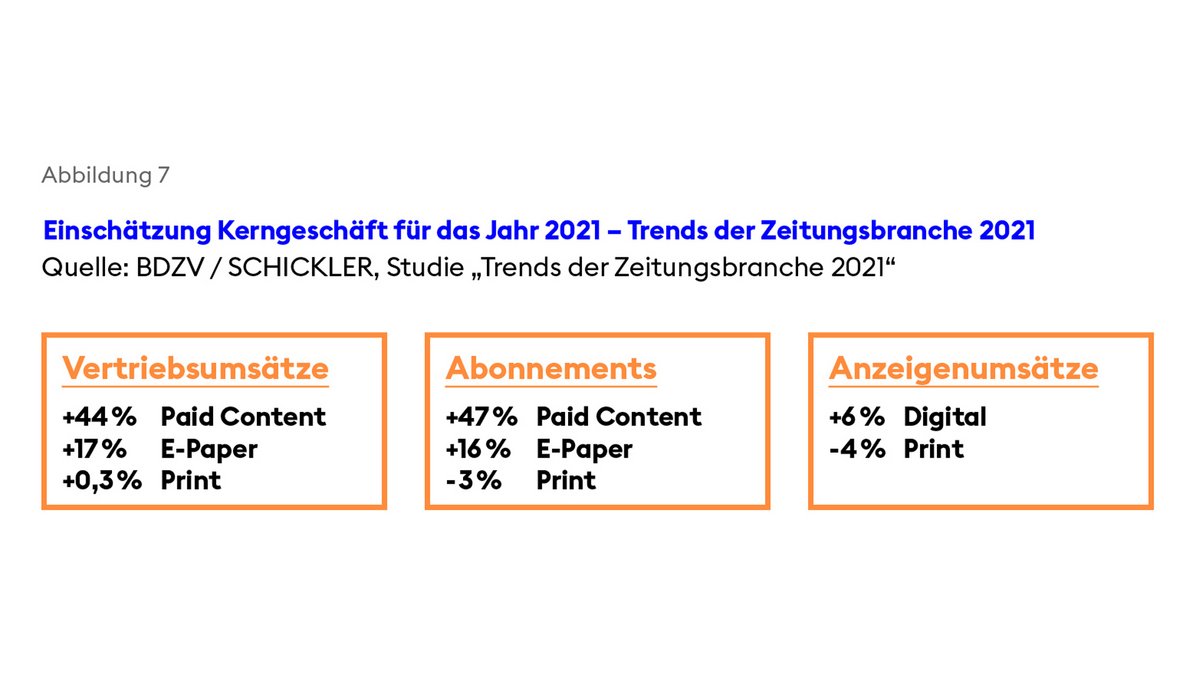

Die Zeitungsverleger gingen mit einer gewissen Skepsis ins neue Jahr, wie die alljährliche Trendumfrage des BDZV mit der Unternehmensberatung Schickler zeigte, an der sich Vertreter von 59 Prozent der Auflage aller Tageszeitungen beteiligten. 92 Prozent von ihnen rechneten nicht damit, dass der kräftige Einbruch der Werbeerlöse in Print wieder vollständig zurückkommt. Im Gegenteil: Sie befürchteten einen weiteren Rückgang um vier Prozent. Bei den Vertriebserlösen gingen sie von Stabilität aus, wobei um drei Prozent sinkende Abo-Zahlen durch steigende Preise kompensiert werden müssen. Zuversichtlich waren die Verlage dagegen, dass ihr Digitalgeschäft weiterhin stark wächst: Bei E-Paper rechneten sie mit 17 Prozent höheren Vertriebserlösen, bei Paid Content mit 44 Prozent, bei Werbung mit einem Plus von sechs Prozent. Dass die Verlage auf einem guten Weg sind, zeigen die bereits erreichten Onlineumsätze, die hier erstmals vorgestellt werden konnten.

Die große Informationsnachfrage in der Corona-Pandemie sorgte dafür, dass sich die Zeitungsverlage auf dem Lesermarkt zum Jahresanfang 2021 recht erfolgreich behaupteten. Die Gesamtauflage lag im ersten Quartal mit 15,6 Millionen Exemplare um 3,6 Prozent unter dem Vorjahresstand. Dabei ist zu berücksichtigen, dass bei den IVW-Zahlen der Durchschnitt des ganzen Quartals gebildet wird. Daher sind die Vergleichszahlen des 1. Quartals 2020 noch relativ hoch, da es zu den Einbrüchen etwa bei den Bordexemplaren, aber auch im Einzelverkauf erst ab März 2020 kam.

Das ist eine Erklärung dafür, dass das Auflagenminus bei den überregionalen Zeitungen mit 6,2 Prozent und bei den Kaufzeitungen mit 8,4 Prozent besonders hoch ausfiel. Neben der Halbierung der Bordexemplare litten sie auch unter einem deutlich schlechteren Einzelverkauf; er ging bei beiden um über zehn Prozent zurück. Dagegen entwickelten sich die Abonnements recht stabil: Bei den überregionalen Verlagen gingen sie nur um 1,6 Prozent zurück, bei den Kaufzeitungen nahmen sie um zwölf Prozent zu.

Recht gut hielten sich die Abonnementzeitungen: Ihre Auflage nahm um knapp zwei Prozent auf 10,2 Millionen Exemplare ab. Bei ihnen spielen die Bordexemplare relativ gesehen keine so große Rolle. Der Blick auf die E-Paper-Verkäufe zeigt, dass diese die Auflagen weiterhin stabilisieren, also einen immer größeren Anteil einnehmen. Die Regionalzeitungen erzielten einen Zuwachs von über 18 Prozent auf 1,28 Millionen Exemplare, wobei sie insbesondere bei den Abonnements erfolgreich waren. Die überregionalen Zeitungen setzten 13 Prozent mehr E-Paper ab, die Kaufzeitungen zehn Prozent.

Bei der Gesamtauflage der Sonntagszeitungen wirkten sich die starken Einbußen bei den Bordexemplaren besonders stark aus, während die Abonnements stabil blieben. Die Wochenzeitungen konnten ihre Auflage mit einem Minus von einem Prozent weitgehend verteidigen. Sie waren besonders erfolgreich bei den E-Paper, deren Zahl sie um 40 Prozent steigerten, überwiegend durch Abonnements.

Auf dem Werbemarkt rechnet der ZAW erst ab dem 3. Quartal 2021 mit einer Stabilisierung der Werbeeinnahmen. Trotzdem hält er für das Gesamtjahr ein Wachstum von fünf bis zehn Prozent für möglich. „Die Werbewirtschaft ist eine sehr dynamische Branche, die sensibel auf positive Stimmungen in Handel und Produktion reagiert, sie aufnimmt und weiterträgt“, begründete dies ZAW-Präsident Andreas F. Schubert.

Die Anzeigenumfänge der Regionalzeitungen schrumpften bis einschließlich März laut der Statistik der ZMG um 11,6 Prozent. Allerdings waren die Vergleichswerte recht hoch: Die Folgen der Corona-Pandemie waren erst im Lauf des März 2020 zu spüren. Zuvor lief das Geschäft noch verhältnismäßig gut. Das erklärt zumindest zum Teil, dass sich nach einem schlechten Januar (minus 18 Prozent) und Februar (minus 25 Prozent) das Geschäft im März mit plus elf Prozent deutlich belebte. In den ersten drei Monaten zusammen verzeichneten die Geschäftsanzeigen ein Minus von fast neun Prozent. Während die Großformen des Handels und die Markenartikler erneut deutlich zulegten, gab es bei den lokalen Geschäftsanzeigen einen Rückgang um 22 Prozent. Bei den Rubrikenmärkten verzeichneten nur die Familienanzeigen leichte Zuwächse. Die Stellenanzeigen nahmen um 14 Prozent ab. Bei den Prospektbeilagen hielten die großen Verluste mit 39 Prozent an.

Als stabiler erwies sich im ersten Quartal 2021 das Anzeigengeschäft der überregionalen Zeitungen: Die Anzeigenumfänge gingen um sechs Prozent zurück. Diese Verlage gewannen insbesondere bei den Geschäftsanzeigen sowie bei den Familienanzeigen. Die Kaufzeitungen hatten dagegen ein Minus von fast 17 Prozent. Bei ihnen liefen nur die Inserate der Markenartikler wirklich gut.

Eine Umfrage des BDZV über die wirtschaftliche Lage im ersten Quartal 2021, an der sich 96 Verlage beteiligten, ergab, dass sich die Entwicklung des Vorjahrs fortsetzt: Die Anzeigen bleiben weiter rückläufig, und das teilweise kräftig. Die Vertriebserlöse steigen dagegen leicht an. Beides dürfte sich ebenso im zweiten Quartal fortsetzen wie die Entwicklung der Kosten, die unter dem Vorjahresniveau liegen. Das dürfte auch an der Kurzarbeit liegen, die weiter genutzt wird und die Personalkosten senkt.

Der Rest des Jahrs 2021 droht nicht nur auf den Anzeigenmärkten wirtschaftlich schwierig zu werden. Auch bei den Kosten ist mit neuen Belastungen zu rechnen. Zeitungspapier war im April laut dem Erzeugerpreisindex um 3,4 Prozent teurer als ein Jahr zuvor. Die Papierindustrie will ihre Kapazitäten dauerhaft zurückfahren, was für kräftige Preissteigerungen spricht. Der Mindestlohn kletterte am 1. Januar auf 9,50 Euro pro Stunde und am 1. Juli auf 9,60 Euro, was die Zeitungszustellung weiter verteuert, zumal die Printauflagen weiter zurückgehen.

Hoffen auf den Digitalmarkt

Der Strukturwandel durch die Digitalisierung und das sich ändernde Nutzerverhalten wäre für die Zeitungsverlage eigentlich schon genug an Herausforderung. Doch er wird durch die Corona-Pandemie noch verstärkt, weil die Werbeeinnahmen stärker einbrechen als befürchtet und viel dafür spricht, dass die Verluste im Jahr 2020 nicht zurückkommen.

Dennoch steigt bei den Zeitungsverlagen die Zuversicht, dass sie Rückgänge im Printbereich in fünf Jahren durch die Digitalerlöse kompensieren können, ergab die BDZV/Schickler-Trendumfrage zu Jahresbeginn: Für 2026 erwarten dies 58 Prozent der Teilnehmer. Für das Jahr 2030 rechnen 60 Prozent der Verlage damit, dass die digitalen Abo-Umsätze die redaktionellen Kosten decken. Nicht zu übersehen ist allerdings, dass ein erheblicher Teil der Unternehmen nicht so optimistisch ist.

„Ich sage seit Jahren: Der Zeitungsjournalismus muss sich vom Papier emanzipieren“, sagt Mathias Döpfner, Vorstandsvorsitzender der Axel Springer SE und Präsident des BDZV. „Die Zukunft des Journalismus ist digital. Aber Printmedien werden noch viel länger auch wirtschaftlich attraktiv sein, als viele glauben. Microsoft-Gründer Bill Gates hatte für das Jahr 2000 das Ende der gedruckten Zeitung vorhergesagt. Für uns ist das Ende von gedruckten Ausgaben kein Thema.“