Zur wirtschaftlichen Lage der deutschen Zeitungen

Branchenbeitrag 2020

Im Beitrag zur wirtschaftlichen Lage der deutschen Zeitungen finden Sie alle relevanten Informationen zur Situation der Branche. Basis ist die repräsentative, jährliche BDZV-Umsatzerhebung. Umfangreiche Daten, Zahlen und Fakten liefern einen einzigartigen Überblick.

Zeitungen leben davon, dass täglich Neues passiert – journalistisch gesehen. Ganz im Gegensatz zur ökonomischen Seite: Als Wirtschaftsunternehmen setzen die Zeitungsverlage eigentlich auf Kontinuität. Doch das wird nicht einfacher, wie 2019 unter Beweis stellte – das Jahr vor der Corona-Pandemie, wie es wohl in die Geschichte eingehen wird. Auf dem Lesermarkt, längst die wichtigste Einnahmequelle, wächst seit Jahren kaum Nachwuchs mehr heran. Auf dem Anzeigemarkt suchen sich Werbetreibende neue Wege am Printprodukt vorbei. „Wer die Freiheit liebt, dem ist eine freie Presse auch unverzichtbar“, sagte Bundeskanzlerin Angela Merkel 75 Jahre nach Gründung der ersten Nachkriegs-Zeitungen in Deutschland. „Freiheit bedeutet auch immer, die Meinungen und Überzeugungen anderer wahrzunehmen und wertzuschätzen.“ Die entscheidende Frage ist, wie die Zeitungen das auch in Zukunft noch leisten können.

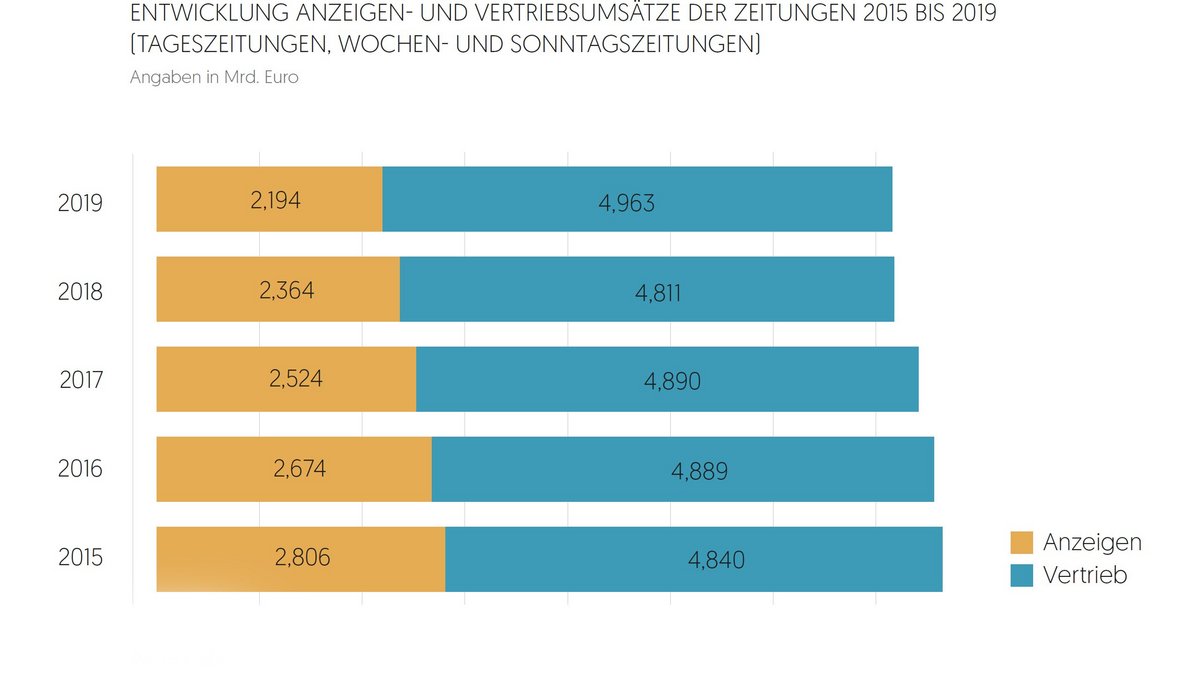

Aber zunächst einmal die Bilanz 2019: Die Umsätze der Zeitungsverlage blieben unverändert bei 7,16 Milliarden Euro. Als stabil erwies sich einmal mehr der Vertrieb, wo die Einnahmen dank Preiserhöhungen um über drei Prozent auf 4,96 Milliarden Euro wuchsen. Dagegen gab es im Anzeigengeschäft erneut einen Rückgang von sieben Prozent auf 2,19 Milliarden Euro. Damit trug es noch gut 30 Prozent zu den Einnahmen bei.

2019: Verbraucher tragen die Konjunktur

„Der Aufschwung ist beendet“, fassten die fünf Wirtschaftsweisen die wirtschaftliche Entwicklung 2019 zusammen. Mit 0,6 Prozent fiel das Wachstum des Bruttoinlandsprodukts (BIP) noch schwächer aus, als zur Jahresmitte erwartet. Während die Dienstleistungsbereiche und der Bau noch wuchsen, befand sich die Industrie bereits in einer Rezession.

Gestützt wurde das Wachstum erneut vor allem vom Konsum. So nahmen die privaten Konsumausgaben preisbereinigt um 1,6 Prozent zu. Die Inflation ging leicht auf 1,4 Prozent zurück. Trotz der schwachen Wirtschaftsentwicklung stieg die Zahl der Beschäftigten weiter an. Erstmals gab es über 45 Millionen Erwerbstätige. Die Arbeitslosenquote sank im Jahresdurchschnitt von 5,2 auf fünf Prozent.

Der für die Zeitungsverlage besonders wichtige Einzelhandel profitierte von den steigen-den Konsumausgaben: Er setzte preisbereinigt zwei Prozent mehr um. Wachstumstreiber war unverändert der Onlinehandel, während zunehmend viele mittelständische Innenstadthändler in Schieflage gerieten, wie der Handelsverband Deutschland (HDE) klagte. Die schwierige Lage verdeutlichte auch der Zusammenschluss der letzten großen Warenhauskonzerne Karstadt und Kaufhof im November. Dies hatte negative Auswirkungen auf das Anzeigengeschäft, da statt bisher zwei nur noch ein Werbetreibender Anzeigen schal-tete und Prospekte beilegte.

Die Umsätze: Zwischen Stagnation und Rückgang

Von der anhaltend positiven Stimmung der Verbraucher konnten die Zeitungsverlage nicht zwingend profitieren: Ihre Umsätze stiegen nicht. Allerdings ist der Vergleich der Umsatzzahlen 2019 mit den Vorjahren nur bedingt möglich. Denn erstmals wurde die Hochrechnung der Umsätze aller Verlage nicht mehr nur auf Basis der Printauflage durchgeführt, sondern einschließlich der E-Paper-Auflage. Grund war die Angleichung des Mehrwertsteuersatzes für Print und E-Paper auf einheitlich sieben Prozent Mitte Dezember. Seither erfassen viele Verlage ihre Einnahmen nicht mehr getrennt.

Mit dieser Einschränkung bei der Vergleichbarkeit stagnierten die Umsätze der regionalen Abonnementzeitungen bei 5,82 Milliarden Euro. Sie konnten den Rückgang ihrer Anzeigenumsätze um über sieben Prozent auf 1,8 Milliarden Euro durch eine Steigerung der Vertriebserlöse um drei Prozent auf vier Milliarden Euro wettmachen.

In Ostdeutschland erwies sich das Geschäft für die Regionalzeitungen als besonders schwierig: 2019 nahm ihr Anzeigenumsatz um über zwölf Prozent ab, und auch im Vertrieb gab es ein leichtes Minus. Im Westen setzten die Regionalverlage sieben Prozent weniger mit Werbung um. Das konnten sie aber durch die Steigerung der Vertriebserlöse um vier Prozent ausgleichen. Unterm Strich standen Einnahmen in Vorjahreshöhe.

Der längerfristige Vergleich zeigt, dass die Regionalverlage ihre Umsätze in den letzten fünf Jahren nicht ganz halten konnten: 2019 lagen sie bundesweit um etwa fünf Prozent niedriger als 2014. Während sie ihre Vertriebserlöse um fast acht Prozent steigerten, gingen die Anzeigeneinnahmen um knapp ein Viertel zurück. Im Osten fiel diese Entwicklung noch deutlicher aus als im Westen. In dieser Zeit stieg der Anteil der Vertriebsumsätze von 61 auf 69 Prozent. In Ostdeutschland haben sie bereits über drei Viertel erreicht.

Die überregionalen Zeitungen kamen 2019 auf 534 Millionen Euro Gesamtumsatz. Dazu trug die Werbung ein Viertel bei. Ähnlich sah es bei den Kaufzeitungen aus, die insgesamt 522 Millionen Euro erzielten, davon knapp 30 Prozent mit Anzeigen. Bei den Sonntagszeitungen machte das Werbegeschäft noch 43 Prozent am Umsatz von 113 Millionen Euro aus. Die Wochenzeitungen erzielten 40 Prozent ihrer Einnahmen von 167 Millionen Euro auf dem Werbemarkt.

Ihr Kerngeschäft haben die Verlage im Lauf der Jahre um vielfältige Aktivitäten ausgebaut: von Beteiligungen an regionalen Radio- und Fernsehanbietern über die Organisation von Kongressen und Veranstaltungen bis zur Postzustellung. So entwickelten sie sich zu Medienhäusern. Die BDZV-Umsatzerhebung erfasst allerdings lediglich die Umsätze des Kerngeschäfts, Anzeigen- und Vertriebserlöse, weil nur bei denen eine Vergleichbarkeit aller Verlage in Deutschland gegeben ist.

Der Lesermarkt: Auflagen sinken weiter

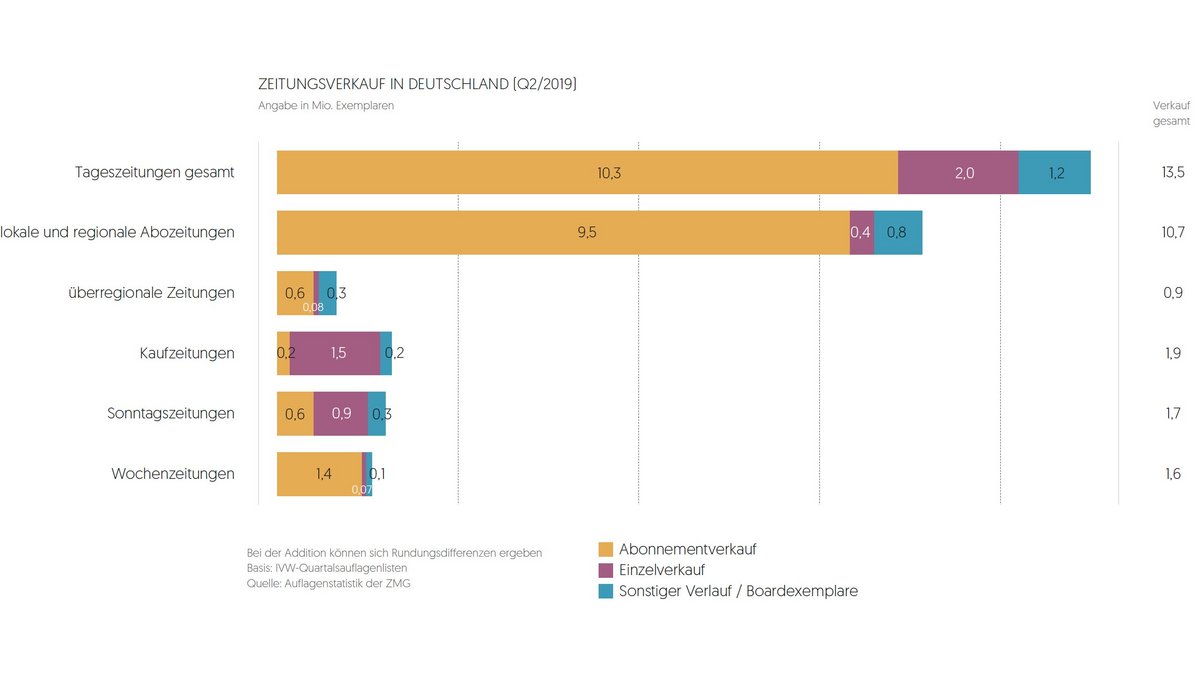

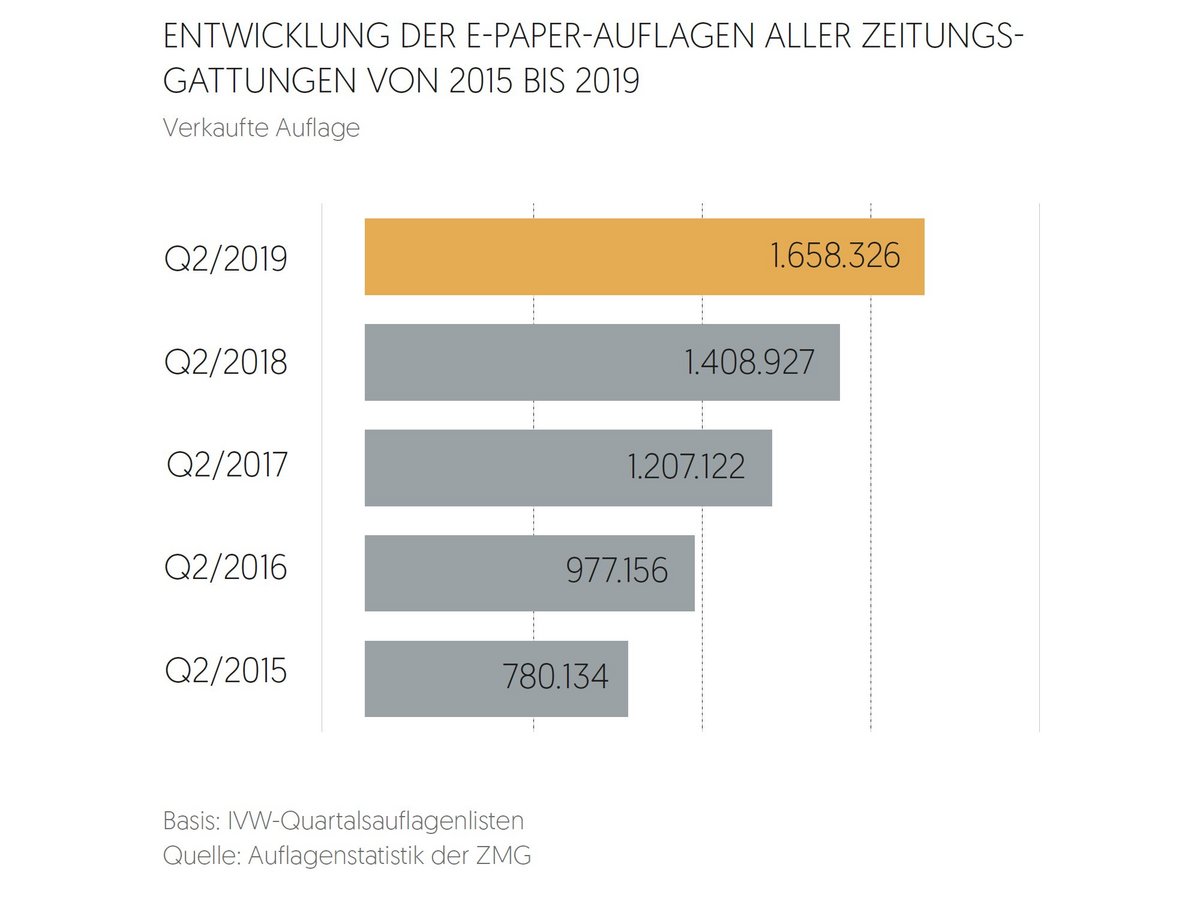

Alle Zeitungsverlage zusammen erreichten im zweiten Quartal 2019 eine Auflage von 16,9 Millionen Exemplaren pro Erscheinungstag, 4,3 Prozent weniger als ein Jahr zuvor. Dabei gewinnen die E-Paper immer mehr an Gewicht: Sie nahmen um fast 18 Prozent auf 1,66 Millionen Exemplare zu. Davon war gut die Hälfte Abonnements, der Rest überwiegend Sonstiger Verkauf, insbesondere wenn zusätzlich zum Printexemplar die elektronische Version abonniert wird.

Schwach entwickelte sich bei allen Blättern erneut der Einzelverkauf. Daher hatten die Kaufzeitungen unverändert besonders zu kämpfen. Sie fielen mit 1,9 Millionen Exemplaren Gesamtauflage um fast neun Prozent zurück. Die Regionalzeitungen hatten mit minus 3,3 Prozent deutlich geringere Einbußen. Sie setzten mit 10,7 Millionen Exemplaren vier von fünf Tageszeitungsexemplaren ab, fast 90 Prozent davon im Abonnement. Ihre Auflagenverluste waren in Hessen, Rheinland-Pfalz und dem Saarland sowie in Baden-Württemberg und Bayern mit etwa zwei Prozent am geringsten. In Nordrhein-Westfalen sowie im Norden und Osten fielen sie mit bis zu fünf Prozent höher aus.

Die Sonntagszeitungen verloren knapp vier Prozent auf 1,74 Millionen Exemplare, die Wochenzeitungen fünf Prozent auf 1,61 Millionen Exemplare.

Abopreise steigen

Sehr zurückhaltend bei Preiserhöhungen waren die ostdeutschen Regionalverlage: Hier wurden die Abonnements mit durchschnittlich 35,74 Euro im Monat nur ein Prozent teurer. Dagegen fielen die Aufschläge im Westen mit gut sechs Prozent auf 38,16 Euro etwas höher aus als im Jahr zuvor.

Die größten Preisanpassungen gab es in Hessen, Rheinland-Pfalz und dem Saarland mit sieben Prozent. Ein Stück weit war das wohl ein Nachholeffekt, nachdem sich die Verlage dort im Vorjahr besonders zurückgehalten hatten. Trotzdem gab es in dieser Region mit 34,31 Euro im Schnitt die niedrigsten Abopreise, noch niedriger als in Ostdeutschland. Das höchste Preisniveau hatten unverändert die Verlage in Baden-Württemberg, wo mit 41,01 Euro erstmals im Schnitt die 40-Euro-Schwelle übersprungen wurde. Sie sind damit fast 20 Prozent teurer als in der günstigsten Region.

Beim E-Paper ist eine etwas andere Preispolitik zu beobachten. Häufig kostet das Abo etwa zwei Drittel der Print-Version. Am höchsten waren die Preise mit monatlich 28,74 Euro in Baden-Württemberg. Hessen, Rheinland-Pfalz und das Saarland lagen nur zwei Cent darunter, also die Region mit den günstigsten Print-Preisen. Den niedrigsten Durchschnittspreis weist Ostdeutschland mit 23,67 Euro aus.

Im Einzelverkauf erhöhten die Regionalzeitungen die Preise ähnlich stark wie bei den Abonnements. Im Osten galt die Preiszurückhaltung nicht für diese Vertriebsform. Unter der Woche hat Baden-Württemberg mit 1,96 Euro den höchsten Preis, Ostdeutschland mit 1,56 Euro den niedrigsten. Die Samstagsausgaben sind meist etwa 30 Cent teurer.

Seit 2014 wurden die Abonnements im Westen um gut 31 Prozent und im Osten um 38 Prozent teurer. Hier gleicht sich das Niveau in West- und Ostdeutschland an.Unter den überregionalen Tageszeitungen steigerte zum Stichtag 31.12.2019 nur die „Frankfurter Allgemeine Zeitung“ ihren Print-Abo-Preis um drei Euro auf 67,90 Euro pro Monat. Damit ist sie jetzt etwas teurer als „Handelsblatt“ und „Süddeutsche“. Das E-Paper-Abo ist bei „Handelsblatt“, „taz“ und „Welt“ etwa 50 Prozent günstiger. Im Einzelverkauf erhöhte nur sie die Preise um zehn Cent pro Tag.

Bei den Kaufzeitungen bleibt ein Euro pro Ausgabe unter der Woche die magische Grenze. „Express“, „Hamburger Morgenpost“ und „tz“ erhöhten ihre Preise um zehn Cent.

E-Paper werden immer wichtiger

Die E-Paper finden immer mehr Interessenten. Besonders erfolgreich sind dabei die überregionalen Zeitungen, die fast 24 Prozent ihrer Auflage digital zu ihren Kunden transportierten. Davon waren knapp drei Viertel Abonnements, der Rest Sonstiger Verkauf. Die Regionalzeitungen sind mit einem Anteil von gut neun Prozent noch nicht ganz so weit. Aber ihre Zuwachsrate war mit 16 Prozent doppelt so hoch wie bei den überregionalen Blättern, und in absoluten Zahlen näherten sie sich der Millionen-Grenze. Bei den Kaufzeitungen ist das E-Paper naturgemäß noch nicht so wichtig, weil diese überwiegend im Abonnement abgesetzt werden, die für sie eine untergeordnete Rolle spielen.

Für die Sonntagszeitungen dagegen gewannen die Digital-Abos deutlich an Bedeutung: Mit über 35 Prozent erzielten sie den größten Zuwachs. Dadurch erreichten sie einen Anteil von fast 13 Prozent an ihrer Gesamtauflage. Auch hier handelte es sich zu fast drei Vierteln um Abonnements. Die Wochenzeitungen gewannen bei den E-Paper fast 29 Pro-zent dazu und setzten jedes zehnte Exemplar auf diesem Weg ab.

Der Werbemarkt: Digital wächst weiter

Von einer „größtenteils guten Werbekonjunktur“ sprach der Zentralverband der deut-schen Werbewirtschaft (ZAW) in seiner Jahresbilanz 2019. Danach stiegen die Investitionen in Werbung um knapp drei Prozent auf 34,9 Milliarden Euro. Die Werbeträger steigerten ihre Netto-Einnahmen allerdings nur um 0,2 Prozent auf 25 Milliarden Euro. Dabei ist zu beachten, dass der ZAW die Umsätze erstmals in einer neuen Systematik ausweist, die digitale Werbung in sehr viel stärkerem Maß berücksichtigt als zuvor.

„Der Trend der letzten Jahre setzt sich dabei fort: Immer mehr Budgets werden in die digitalen Kanäle verlegt“, so die Analyse des ZAW. Allerdings machten die Investitionen in nicht digitale Werbeformen weiterhin 63 Prozent der Netto-Werbeerlöse aus. Wachstumschancen würden jedoch in erster Linie digital realisiert.

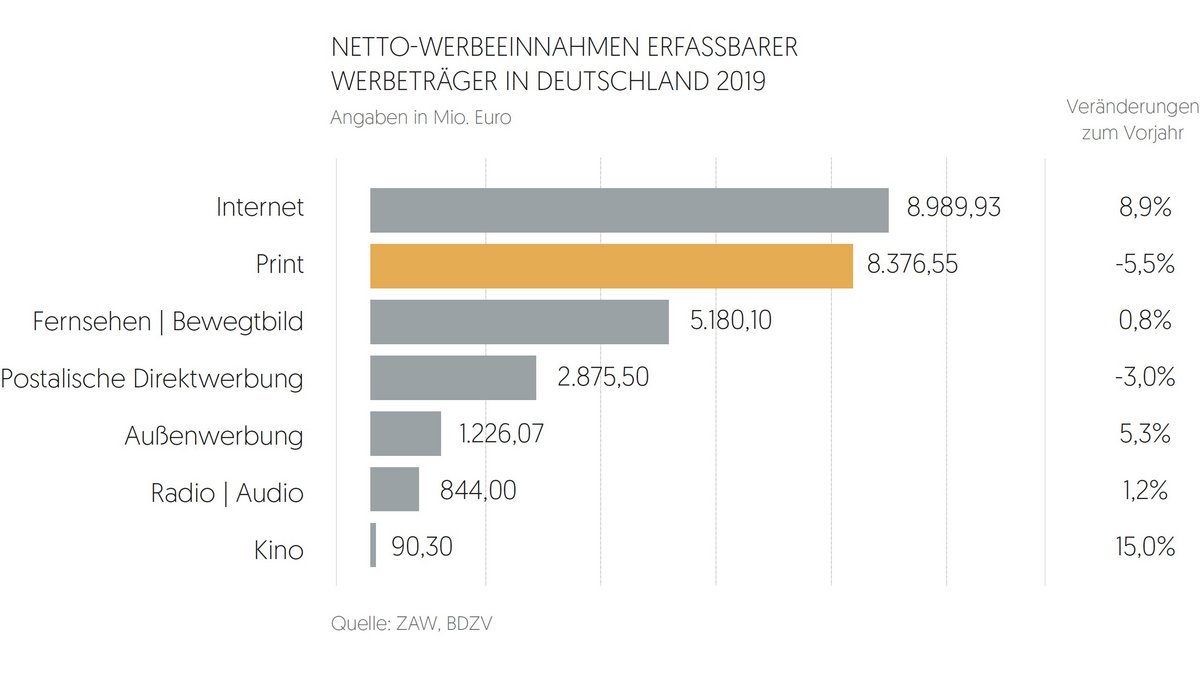

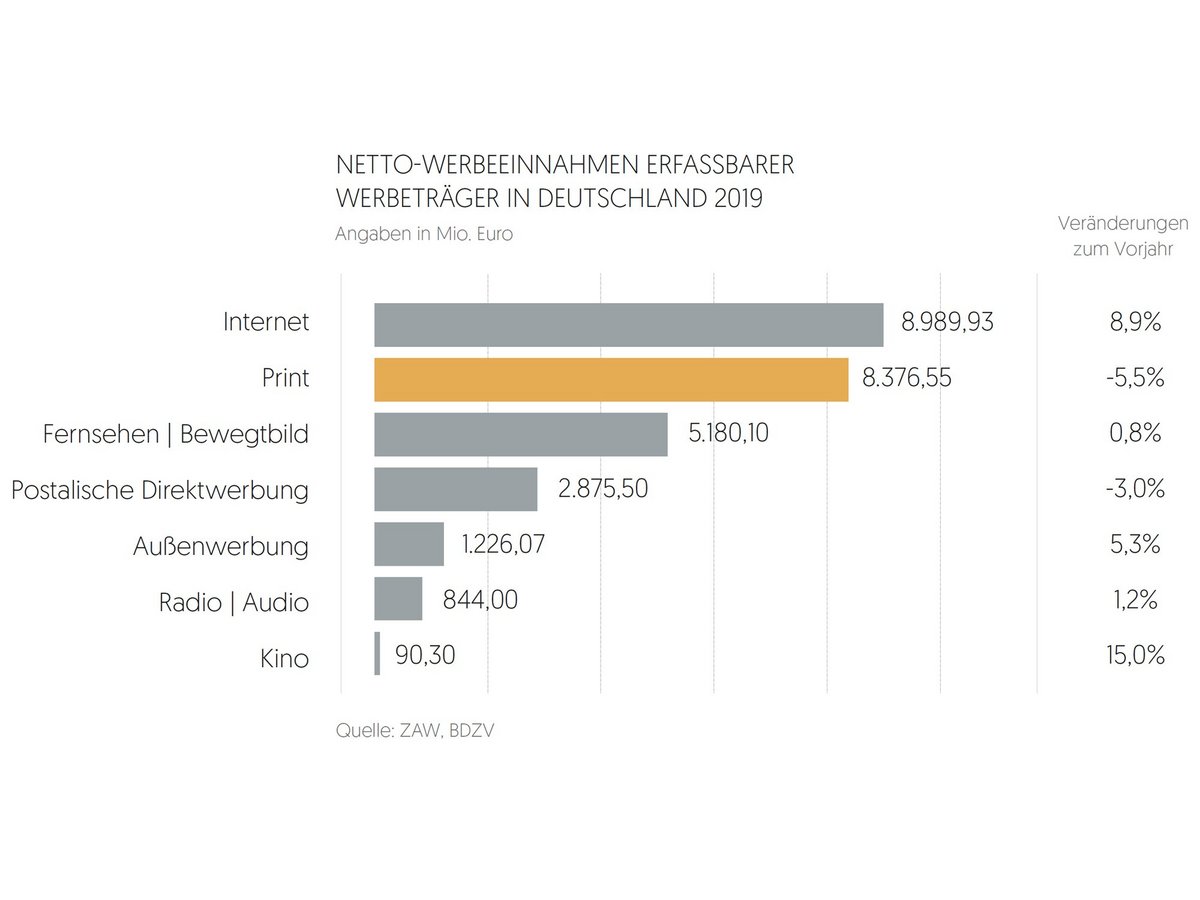

Die Printmedien sind auch nach der neuen ZAW-Systematik die großen Verlierer: Ihre Werbeumsätze sanken um über fünf Prozent auf 8,86 Milliarden Euro. Damit vereinten sie noch 33,5 Prozent des Gesamtnettoumsatzes der Werbeträger auf sich, zwei Prozentpunkte weniger als im Jahr zuvor. Erstmals fielen sie hinter das Internet zurück, den mit am stärksten wachsenden Bereich.

Unter den Printmedien mit redaktionellem Inhalt sind die Anzeigenblätter besonders betroffen: Ihre Umsätze gingen um über fünf Prozent auf 1,72 Milliarden Euro zurück. Die Zahl der Titel nahm um fast fünf Prozent auf 1208 ab, die Auflage sank um vier Prozent auf 79,8 Millionen Exemplare je Erscheinungstag. Die Publikumszeitschriften verloren acht Prozent auf 840 Millionen Euro. Bei den Fachzeitschriften fiel das Minus mit knapp fünf Prozent etwas geringer aus als bei den Tageszeitungen. Der einzig wachsende Bereich war der erstmals ausgewiesene „Print Digital“, mit 1,7 Milliarden Euro schon der zweitgrößte Bereich im Print-Sektor. Hier werden auch Digitalumsätze der Zeitungsverlage erfasst.

Andere traditionelle Werbeträger taten sich ebenfalls schwer. Das lineare Werbefernsehen belegte zwar erneut den ersten Platz, verlor aber drei Prozent auf 4,4 Milliarden Euro. Das lineare Radio stagnierte bei 789 Millionen Euro. Deutliche Zuwächse verzeichneten jeweils nur die Streaming-Angebote.

Der Handel erhöht den Werbedruck

„Der deutsche Bruttowerbemarkt entwickelte sich 2019 positiv, wuchs jedoch genauso zurückhaltend wie im Vorjahr“, so das Urteil von Dirk Reinbothe vom Marktforschungsunternehmen Nielsen. Die Bruttowerbeeinnahmen stiegen um zwei Prozent auf 32,6 Milliarden Euro. Auch nach dieser Statistik entwickelte sich der Print-Markt schwach. So stag-nierten die Zeitungen bei 4,9 Milliarden Euro. Sie blieben aber das zweitwichtigste Werbemedium. Das Fernsehen stand zwar mit 15,6 Milliarden Euro unverändert und mit Abstand an erster Stelle, konnte aber kaum zulegen. Deutliche Zuwachsraten erzielten nur die digitalen Medien.

Nielsen hat allerdings nicht den Anspruch, tatsächliche Umsätze zu erfassen, sondern den Werbedruck, den die Werbetreibenden für ihre Produkte und Services beim Konsumen-ten entfachen. Damit soll ihre Strategie auch längerfristig nachverfolgbar sein, nicht dagegen Geldflüsse. Die erheblichen Rabatte werden nicht berücksichtigt und bei den Zeitun-gen nur die überregionale Werbung, nicht dagegen die häufig viel wichtigeren regionalen und lokalen Anzeigen.

Handelsunternehmen wie Supermärkte und Discounter setzten weiterhin auf Printanzeigen und erhöhten ihre Budgets noch, so die Analyse von Nielsen. Doch der Blick auf die werbestärksten Branchen zeigt ein Kernproblem der Zeitungen: Für andere werbungtreibende Branchen spielen sie keine große Rolle. Der Lebensmitteleinzelhandel, der immer eine feste Bank für Verlage war, steigerte seine Bruttoinvestitionen um fast neun Prozent auf 1,77 Milliarden Euro und wurde so zur werbeintensivsten Branche. Doch die großen Händler haben in den letzten Jahren zunehmend die elektronischen Medien entdeckt, allen voran das Werbefernsehen. Eine andere einst wichtige Branche, die Kaufhäuser, fiel auf Rang 27 zurück und taucht daher gar nicht mehr unter den Top 25 auf.

Auch die Kfz-Hersteller reduzierten ihre Werbeausgaben. Daher fielen sie vom ersten auf den dritten Platz unter den wichtigsten Branchen zurück. Bedeutende Dienstleister wie die Versicherer stockten zwar ihre Werbeetats kräftig auf, aber selten zu Gunsten der Printmedien.

Unter den Top-Werbetreibenden finden sich nur zwei Konzerne, die für die Zeitungsverlage eine große Rolle spielen: Der Discounter Lidl erhöhte seinen Werbedruck um fast ein Viertel und rückte so auf Platz 3 vor. Allerdings nutzt er häufig Prospekte. Bei der Elektro-Fachmarktkette Media Markt-Saturn sieht es ähnlich aus. Sie reduzierte ihren Werbeauf-wand deutlich und fiel auf Platz 8 zurück. Mit Abstand größter Werbungtreibender blieb der Markenartikler Procter+Gamble, der erneut brutto über eine Milliarde Euro aufwandte.

Lokale Geschäftsanzeigen wichtigste Säule für Regionalverlage

Die Entwicklung der Anzeigenumfänge der Zeitungen fiel wie schon 2018 weniger erfreulich aus, als es die Nielsen-Zahlen erahnen lassen: Bei den Regionalzeitungen schrumpften sie nach der Erhebung der ZMG Zeitungsmarktforschung Gesellschaft mbH übers ganze Jahr um 5,7 Prozent. Damit hält der Abwärtstrend jetzt schon – mehr oder weniger stark – seit einem Jahrzehnt an. Einbußen gegenüber dem Vorjahr gab es in allen Monaten mit Ausnahme von Mai und November. Der Einzelhandel ging zwar mit großen Erwartungen ins Weihnachtsgeschäft. Aber insbesondere der Dezember enttäuschte bei den Anzeigen mit einem Minus von fast zwölf Prozent.

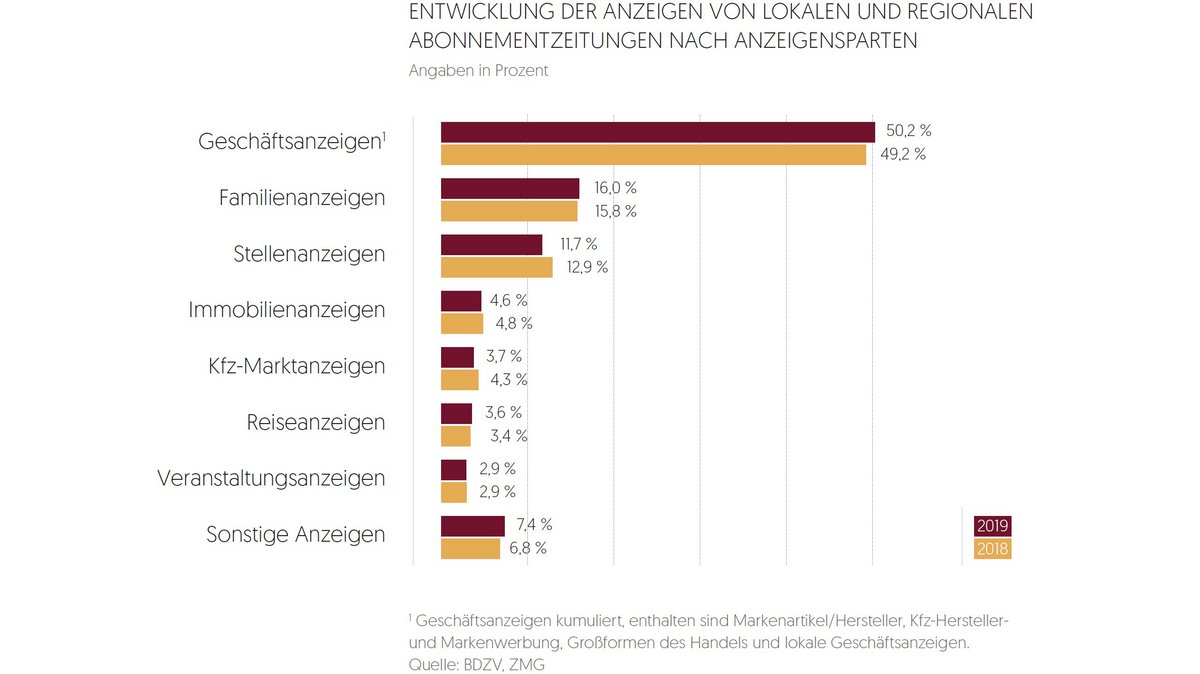

Als relativ stabil erwiesen sich die Geschäftsanzeigen, deren Umfang um 3,7 Prozent abnahm. Das war insbesondere den lokalen Geschäftsanzeigen zu verdanken, die sich einmal mehr als wichtigste Säule für die Regionalverlage erwiesen: Hier betrug das Minus nur 3,2 Prozent. In Nordrhein-Westfalen und im Osten gab es sogar deutliche Zuwächse, in Hessen, Rheinland-Pfalz und dem Saarland dagegen zweistellige Einbußen.

Dagegen reduzierten die großen Handelskonzerne ihre Anzeigen um über sechs Prozent. Die Entwicklung war regional sehr unterschiedlich: In Baden-Württemberg gab es ein deutliches Plus, im Norden ein Minus von über einem Viertel. Leichte Zuwächse waren bei den Markenartiklern zu verzeichnen. In dieser Kategorie werden unter anderem Imageanzeigen verbucht. Dagegen verlieren die Inserate der Kfz-Hersteller immer mehr an Bedeutung.

Bei den Familienanzeigen nahm der Umfang um 4,4 Prozent ab. Im Vergleich zu den Stellenanzeigen ein stabiler Wert, denn deren Umfang sank um 14,6 Prozent. Das war angesichts der Entwicklung auf dem Arbeitsmarkt ein Stück weit erstaunlich: Trotz des Nachlassens der Konjunktur bauten die Unternehmen Beschäftigung auf, was angesichts des knapper werdenden Fachkräfteangebots eher mehr Werbung erfordert. Sie hat sich al-lerdings vielfach ins Internet verlagert.

Die übrigen Anzeigenrubriken verloren weiter an Bedeutung. Der Umfang der Immobilienanzeigen sank um fast ein Zehntel. Dieses Geschäft hat sich ebenso überwiegend ins Internet verlagert wie der Kfz-Markt, der um fast 18 Prozent abnahm. Als stabil erwiesen sich dagegen die Reiseanzeigen, während die Veranstaltungshinweise um sieben Prozent schrumpften.

Relativ gesehen gewannen die Geschäftsanzeigen weiter an Gewicht: Auf sie entfiel mit 50,2 Prozent erstmals mehr als die Hälfte aller Inserate. Das war insbesondere auf die relativ stabilen lokalen Geschäftsanzeigen zurückzuführen, deren Anteil um einen Prozentpunkt auf 35,9 Prozent kletterte. Auf die Großformen des Handels entfiel unverän-dert knapp ein Zehntel. Die Familienanzeigen steigerten ihren Anteil leicht auf 16 Prozent, während die Stellenanzeigen um über einen Prozentpunkt auf 11,7 Prozent zurückfielen.

Noch schwächer als die Anzeigen in den Regionalzeitungen entwickelten sich die Prospektbeilagen: Die Anzahl pro 1000 Exemplaren Auflage nahm um 9,9 Prozent ab. Im November und Dezember lief es im Weihnachtsgeschäft noch etwas schlechter. Die geringsten Einbußen gab es im Osten, die höchsten in Bayern sowie in Nordrhein-Westfalen.

Gemessen in absoluten Stückzahlen pro 1000 Exemplare wurden erneut in Nordrhein-Westfalen die meisten Prospekte beigelegt. Auch die weitere Reihenfolge blieb gegenüber 2018 unverändert: An zweiter Stelle stand Bayern vor dem Osten und dem Norden. Danach folgte Baden-Württemberg, während Hessen, Rheinland-Pfalz und das Saarland die Schlusslichter waren, obwohl hier der Rückgang relativ niedrig war.

Überregionale Zeitungen: Verluste im Anzeigengeschäft

Noch unerfreulicher entwickelten sich die Anzeigenumfänge bei den überregionalen Zei-tungen: Sie nahmen um 12,5 Prozent ab und damit doppelt so stark wie bei den Regionalverlagen. Damit setzte sich der deutliche Negativtrend der letzten Jahre fort. Hauptgrund war der Einbruch der Geschäftsanzeigen der Markenartikler um fast 32 Pro-zent, also der für die überregionalen Blätter traditionell wichtigen Image- und Finanzanzeigen. Etwas besser entwickelten sich die lokalen Geschäftsanzeigen mit minus sechs Prozent, die für die überregionalen allerdings wesentlich weniger Gewicht haben als für die regionalen.

Die Stellenanzeigen, einst ihre Domäne, schrumpften erneut um über 16 Prozent. Als relativ stabil erwiesen sich dagegen die Immobilien- und die Familienanzeigen, deren Umfang jeweils um knapp drei Prozent abnahm. Ein ungewöhnliches Plus von 60 Prozent gab es bei den Reiseanzeigen. Dadurch verdoppelte sich ihr Anteil am gesamten Anzeigenumfang auf gut zwölf Prozent. Dagegen machten die Markenartikelanzeigen nur noch 30 Prozent aus, über acht Prozentpunkte weniger als im Jahr zuvor. Auch die Immobilienanzeigen gewannen mit 15 Prozent an Gewicht, ebenso die Familienanzeigen mit knapp zehn Prozent. Dagegen machten die Geschäftsanzeigen nur noch knapp sechs Prozent aus.

Für die Kaufzeitungen gibt es für 2019 wie schon im Vorjahr keine Werte, da ein Verlag aufgrund einer Systemumstellung keine Angaben machte.

Die Regionalzeitungen wurden etwas dünner: Sie reduzierten nicht nur ihren Brutto-Anzeigenumfang um knapp sechs Prozent, sondern auch ihren Textteil um knapp zwei Prozent. Unterm Strich nahm der Gesamtumfang um 2,6 Prozent ab. Das Text-Anzeigen-Verhältnis verschob sich von 81,8 zu 18,2 auf 82,4 zu 17,6.

Dagegen ließen die überregionalen Zeitungen ihre Umfänge praktisch unverändert. Zwar ging der Brutto-Anzeigenumfang um knapp drei Prozent zurück. Aber das wurde durch etwas mehr redaktionelle Seiten ausgeglichen. Ihr Text-Anzeigen-Verhältnis lag bei 80,7 zu 19,3 gegenüber 80,2 zu 19,8 im Vorjahr.

Lukrative Stellenanzeigen

Stellenanzeigen sind unverändert die lukrativste Anzeigenrubrik, zumindest relativ gesehen: Sie steuerten rund ein Fünftel zu den Anzeigenerlösen bei, obwohl sie nur etwa zwölf Prozent am Werbevolumen ausmachten. Ungünstig war das Verhältnis dagegen erneut bei den Großformen des Handels: Die großen Handelskonzerne können aufgrund ihres Werbevolumens so hohe Rabatte erzielen wie kaum andere Anzeigenkunden. Bei den lokalen Geschäftsanzeigen, der wichtigsten Einnahmequelle, und den Familienanzeigen ist das kaum zu beobachten, obwohl lokale Kunden üblicherweise einen Rabatt erhalten. Der Anteil der Vierfarb-Anzeigen an den Werbeerlösen nähert sich der 75-Prozent-Grenze, und zwar im Westen wie im Osten. Er hat sich damit im Westen binnen eines Jahrzehnts um 50 Prozent erhöht.

Vertriebserlöse: Print-Abos tragende Säule

Zu den Vertriebserlösen steuerten die E-Paper-Abonnements im Westen bereits vier Prozent bei, im Osten etwas weniger. Tragende Säule sind aber immer noch die Print-Abos mit deutlich über 90 Prozent. Dabei entfallen auf sie nur etwa 84 Prozent der Gesamtauflage.

Ein Vergleich der Monatsstückwerte 2019 der Regionalzeitungen mit dem Vorjahr ist nicht möglich, da die Werte durch die erstmalige Berücksichtigung der E-Paper bei der Auflage nicht aussagekräftig sind: Da bei diesen die Abopreise meist deutlich niedriger sind als bei der Print-Version, drückt dies den Monatsstückpreis.

Am umsatzstärksten sind, gemessen am Monatsstück, unverändert die Regionalzeitungen in Baden-Württemberg. Sie stehen bei den Anzeigenerlösen besonders gut da und belegen auch eine Top-Position im Vertrieb. Dicht dahinter folgt Bayern. Den schwächsten Wert weisen die ostdeutschen Verlage aus. Ihr Vertriebsumsatz ist zwar mit 27,35 Euro pro Monatsstück nur rund zehn Prozent niedriger als im Schnitt im Westen, aber bei den Anzeigen kommen sie mit 7,85 Euro nur auf gut die Hälfte der West-Verlage.

Den höchsten Monatsstückwert erzielten erneut die überregionalen Zeitungen. Mit 48,96 Euro lag er rund 13 Prozent höher als bei den Regionalverlagen. Grund war ihre Stärke im Vertrieb, wo sie pro Exemplar 22 Prozent mehr erlösten. Bei den Anzeigen dagegen hatten die regionalen Abozeitungen die Nase leicht vorn. Die Kaufzeitungen kamen nur auf etwa halb so hohe Einnahmen sowohl im Vertrieb als auch bei der Werbung.

Die Kosten: Zeitungspapier deutlich teurer

Zeitungsdruckpapier wurde 2019 erneut deutlich teurer: Der Preisindex des Statistischen Bundesamts (2015 = 100) stieg auf 114,8. Das entspricht einer Preissteigerung von sechs Prozent. Grund war das anhaltend knappe Angebot, nachdem die Papierfabriken ihre Kapazitäten mit hohem Aufwand reduziert hatten.

Trotzdem war der Anstieg ein Stück weit erstaunlich, weil der rechnerische Verbrauch von Zeitungsdruckpapier in Deutschland um gut zehn Prozent auf 1,38 Millionen Tonnen zu-rückging. Die Produktion im Inland nahm ebenfalls um ein Zehntel auf 1,09 Millionen ab. Die Importe sanken um sechs Prozent auf 734.000 Tonnen, die Exporte um knapp vier Prozent auf 442.000 Tonnen. Der Selbstversorgungsgrad der Bundesrepublik lag mit 79 Prozent leicht unter dem Vorjahreswert.

Die Tarifgehälter in der Druckindustrie stiegen am 1. Mai 2019 um 2,4 Prozent. Zum gleichen Zeitpunkt erhielten die Redakteurinnen und Redakteure an Tageszeitungen eine Tariferhöhung um den gleichen Prozentsatz. Bei ihnen wurden das Urlaubs- und das Weihnachtsgeld um jeweils 2,5 Prozentpunkte abgesenkt; zusammen erhalten sie jetzt noch 150 Prozent eines Montagsgehalts. Damit wurde die 2014 vereinbarte stufenweise Reduzierung der Sonderzahlungen abgeschlossen.

Die BDZV-Mitgliedsverlage beschäftigten am 1. Januar 2019 zusammen 11.521 Redakteure. Davon waren 36 Prozent Frauen. Unter den 974 Volontären erreichte der Frauenanteil 54 Prozent. Statistische Daten, wie viele Mitarbeiter die Verlage in den übrigen Abteilungen beschäftigen, liegen nicht vor.

Der Mindestlohn wurde Anfang des Jahres um vier Prozent auf 9,19 Euro erhöht. Schon zuvor hatte der BDZV geklagt, dass die Umstellung von Stück- auf Stundenlohn zu Mehrkosten von jährlich 400 Millionen Euro im Vertrieb geführt habe, die sich aus den laufen-den Einnahmen nicht refinanzieren ließen. Der Deutsche Bundestag beschloss im zweiten Nachtragshaushalt 2020 eine Förderung der digitalen Transformation von Verlagen in Höhe von 220 Millionen Euro auch in den kommenden Jahren. Um die Medienvielfalt zu er-halten, soll diese Maßnahme die Verbreitung von Abonnementzeitungen, -zeitschriften und Anzeigenblättern unterstützen. Sie tritt an die Stelle der ursprünglich geplanten und auch im Koalitionsvertrag vereinbarten, übergangsweise Sicherstellung der Infrastruktur bei der Zeitungszustellung durch Zuschüsse für die Zeitungszustellung.

Seit dem 18. Dezember 2019 gilt für E-Paper wie schon lange für das Printprodukt der re-duzierte Mehrwertsteuer-Satz von sieben Prozent. An diesem Tag trat das Jahressteuergesetz 2020 in Kraft. Die Erleichterung gilt auch für den Zugang zu Datenbanken, die eine Vielzahl von Zeitungsbeiträgen enthalten. Dies hatte ein Medienbündnis, an dem sich auch der BDZV beteiligte, mit Nachdruck gefordert.

Die Lohnnebenkosten erhöhten sich Anfang 2019, weil bei der Krankenversicherung wieder die Parität der Beitragssätze eingeführt wurde. Damit mussten die Arbeitgeber auch wieder die Hälfte des Zusatzbeitrags übernehmen. Das bedeutet für sie eine Zusatzbelastung von 0,45 Prozentpunkten, da der Zusatzbeitrag der Kassen im Durchschnitt 0,9 Prozent betrug. Der Beitragssatz zur Arbeitslosenversicherung wurde zwar um 0,5 Prozent-punkte gesenkt. Da aber gleichzeitig die Pflegeversicherung um 0,5 Prozentpunkte teurer wurde, ergab sich hier keine Entlastung.

Vertrieb wird immer mehr zur Kostenlast

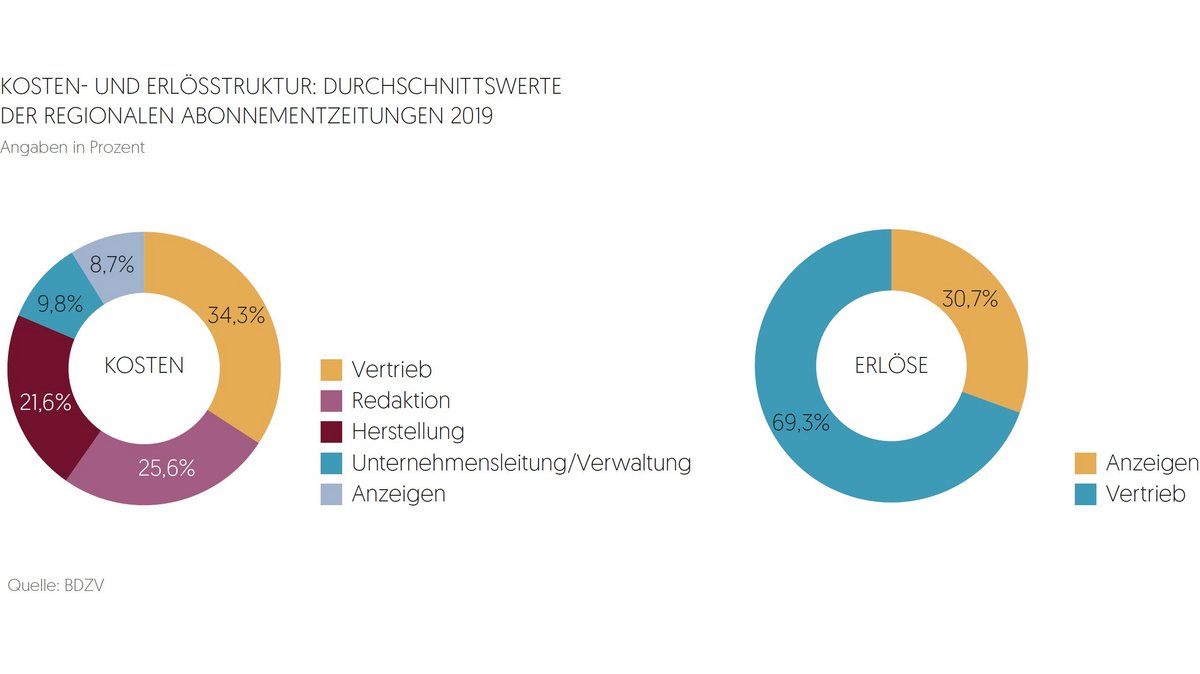

Der Blick auf die Kostenstrukturen zeigt, wie sehr der Vertrieb und insbesondere die Zustellung für die Regionalverlage eine beängstigende Last wird: Auf ihn entfielen im Westen 33,6 Prozent der Kosten, im Osten sogar 39 Prozent. Vor zehn Jahren, also im Jahr 2009, waren es im Westen erst 23,2 Prozent. Zwei Kostenfaktoren verloren dagegen deutlich an Bedeutung: Der Anteil der technischen Herstellung sank im Westen von 27 auf 22 Prozent, der Aufwand für die Anzeigenakquise von 16 auf 8,7 Prozent. Für die Redaktion wurden recht stabil ein Viertel der Kosten aufgewandt, für Unternehmensleitung und Verwaltung ein Zehntel.

Auf der Erlösseite stammte 2009 im Westen noch die Hälfte aus der Werbung. Jetzt sind es nur 32,2 Prozent, im Osten sogar noch zehn Prozentpunkte weniger. Entsprechend an Bedeutung gewonnen hat der Lesermarkt.

Zusammenfassung: Schwierige Ausgangsposition

Mehr denn je ist die wirtschaftliche Lage der Zeitungsverlage sehr unterschiedlich: Häusern mit einer befriedigenden Ertragslage stehen andere gegenüber, die sehr zu kämpfen haben. Selten war zudem so viel Bewegung auf der Eigentümerseite, auch bei großen Blättern.

Die Verlage haben zwar beachtliche Erfolge mit digitalen Angeboten, ob E-Paper, Artikeln hinter Paywalls, Suchmaschinen oder vielem mehr. Noch aber können sie die Umsatzrückgänge im Anzeigen- und teilweise Lesermarkt nicht ausgleichen Hier ist es nicht gelungen, den Abwärtstrend zu stoppen. Dies geht einher mit dem Strukturwandel gerade im Einzelhandel, wo gerade mittelständische Geschäfte besonders zu kämpfen haben.

2020 – Das Jahr der Corona-Pandemie

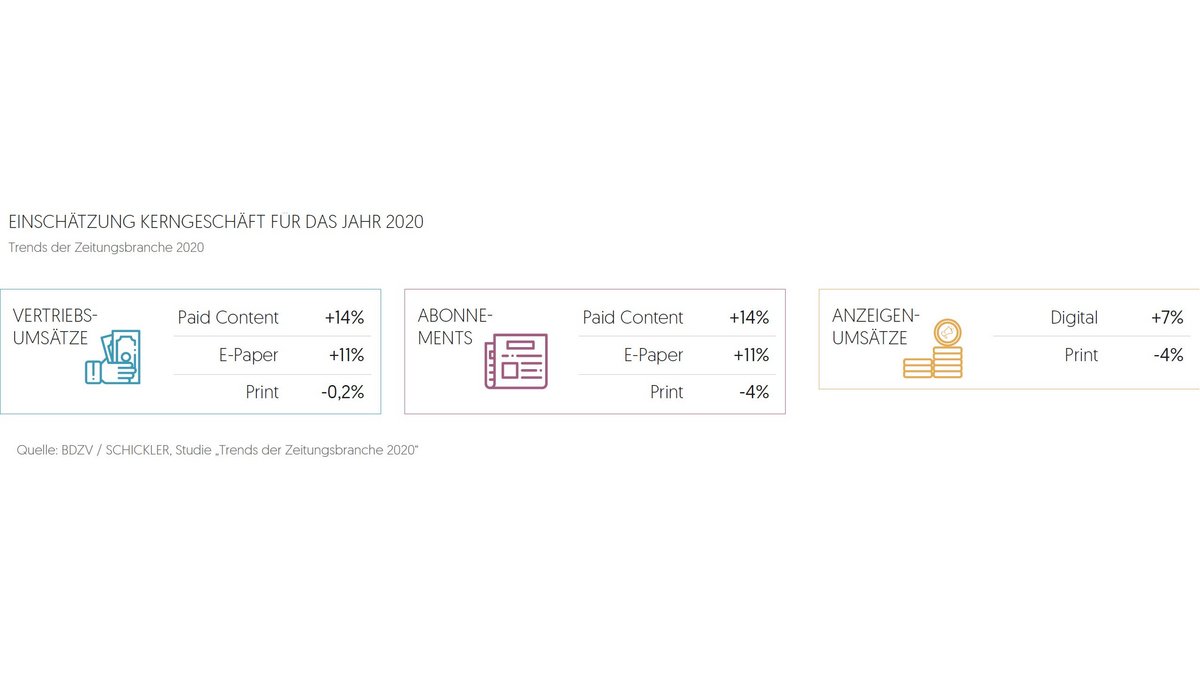

Ins Jahr 2020 gingen die Zeitungsverlage mit der Erwartung, dass zwar bei Print die Vertriebserlöse stagnieren und die Werbeerlöse um etwa vier Prozent sinken würden, wie die alljährliche Trendumfrage der Unternehmensberatung Schickler für den BDZV ergab. Sie hofften aber auf starkes Wachstum der Erlöse im Digitalbereich mit E-Paper und Paid Content.

Spätestens als Mitte März die Corona-Pandemie zum Shutdown des öffentlichen Lebens führte, also zur Schließung großer Teile des Einzelhandels, wurde klar, dass diese Planun-gen Makulatur waren. Es gelang den Verlagen mit großem Aufwand, die Zeitungsproduk-tion von den Redaktionen über den Druck bis zu den Zeitungsträgern sicherzustellen. Die Auslieferung der Printprodukte erwies sich als stabil. Viele Mitarbeiter wechselten ins Mobil- beziehungsweise ins Homeoffice, angefangen bei den Redaktionen. Auch das war ein Kraftakt, schon weil sich diese Arbeitsweise erst einspielen musste. Doch letztlich gelang es, die Arbeit mit hoher Qualität aufrechtzuerhalten.

Auch der Lesermarkt erwies sich zumindest im ersten Quartal 2020 als weitgehend stabil. Die Auflage der Tageszeitungen lag mit 12,9 Millionen Exemplaren um fünf Prozent unter dem Vorjahreswert. Die größten Einbußen hatten die Kaufzeitungen: Viele Verkaufsstellen waren zwar geöffnet, aber durch Kurzarbeit und Homeoffice hatten sie deutlich weniger Kunden. Die Regionalzeitungen setzten mit 10,4 Millionen Exempla-ren rund vier Prozent weniger ab. Die Auflage der überregionalen Blätter sank um sechs Prozent auf 842.000 Exemplare. Weiter deutlich an Gewicht gewannen die E-Paper, auf die 1,4 Millionen der Auflage der Tageszeitungen entfielen, über elf Prozent mehr als ein Jahr zuvor. Überhaupt dürfte die Krise der Digitalisierung und den neuen Angeboten ei-nen gewaltigen Schub geben. Denn viele Bürger wurden sich bewusst, wie wertvoll das Informationsangebot ist, das die Zeitungen täglich liefern. Die Klickzahlen im Internet erreichten ungeahnte Höhen.

Gewaltige Einbrüche gab es dagegen auf dem Anzeigenmarkt. Da der gesamte Einzelhandel mit Ausnahme der Lebensmittelgeschäfte wochenlang geschlossen war, fiel ein Groß-teil der wichtigen Geschäftsanzeigen weg. Ähnlich sah es bei vielen Rubrikanzeigen wie dem Stellenmarkt aus. Für eine Entlastung bei den Personalkosten sorgte die Kurzarbeit, die von den Verlagen in erheblichem Umfang genutzt wurde.

Blitzumfragen des BDZV unter seinen Mitgliedsverlagen im März, April und Mai geben Anlass zur Hoffnung, dass sie die gewaltigen Herausforderungen einigermaßen unbeschadet überstehen können. So berichtete ein Viertel, die verkaufte Auflage sei stabil bis steigend. Über die Hälfte meldeten Einbußen von bis zu fünf Prozent, gut jeder Zehnte stärkere Verluste. Die kleineren Verlage behaupteten sich dabei besser als die größeren. Die Vertriebserlöse erwiesen sich weitgehend als stabil. Zwei Drittel der Unternehmen erwarteten im Mai und Juni konstante, ein Fünftel sogar steigende Einnahmen auf dem Lesermarkt. Nur etwa jedes zehnte Unternehmen rechnete im Mai und Juni mit einem deutlichen Minus. Bei Paid-Content berichten etwa zwei Drittel der Verlage von deutli-chen Steigerungen, meist von bis zu 20 Prozent, teilweise auch deutlich darüber.

Dramatisch sah es bei den Anzeigenerlösen aus: Im April verzeichneten fast alle Verlage Einbrüche von über 20 Prozent, jeder zweite sogar von über 40 Prozent. Das schien sich im Mai etwas zu stabilisieren. Für den Juni rechnete jeder fünfte mit Einbußen von bis zu 20 Prozent. Auch hier waren die Rückgänge bei den kleineren Verlagen geringer als bei den größeren. Die Unternehmenskosten konnten zwei Drittel schon im April um bis zu 20 Prozent reduzieren. Im Mai waren es noch mehr, und für den Juni rechneten die meisten ebenfalls noch mit ähnlichen Einsparungen.

Nachdem die Corona-bedingten Einschränkungen teilweise wieder gelockert wurden und insbesondere der Einzelhandel wieder öffnen durfte, dürfte sich das Anzeigengeschäft wiederbeleben, allerdings nur sehr zögernd. Aufgrund vielfältiger Beschränkungen ist die Konsumfreude der Verbraucher noch nicht angesprungen. Hotellerie und Reiseanbieter, die ihre Werbeaktivitäten wochenlang ganz eingestellt hatten, beginnen zwar wieder zu werben, aber ob das Konjunkturpaket und insbesondere die Senkung der Mehrwert-steuer im zweiten Halbjahr das Geschäft beleben können, bleibt abzuwarten. Daher sind Prognosen über die wirtschaftliche Entwicklung der Zeitungsverlage im ganzen Jahr 2020 nicht möglich.

Ausblick: Journalismus zählt

Die Folgen der Corona-Pandemie seien für digitale journalistische Nachrichtenangebote „vielleicht der historisch goldene Moment überhaupt“, sagte BDZV-Präsident Mathias Döpfner im Mai bei der Digitalkonferenz beBETA des Verlegerverbands. Die Notwendigkeit, sich auf eine Nachrichtenquelle verlassen zu können, und die Sehnsucht nach wahrhaftiger Information seien viel größer geworden. Die digitalen Zeitungsangebote seien „buchstäblich durch die Decke gegangen“, und immer mehr Menschen seien bereit, für digitalen Journalismus zu bezahlen.

Bringt die Corona-Pandemie den Zeitungsverlagen den großen digitalen Schub? So einfach ist die Sache nicht. „Warum lassen Verlage die gedruckte Zeitung nicht einfach sterben“, fragte die Medienjournalistin Ulrike Simon in der Medienzeitschrift „Horizont“ schon im Januar provokant. Sie lieferte auch gleich die Antwort: Drei Viertel der Print-Nutzer können sich überhaupt nicht vorstellen, ihre Abozeitung nur noch als E-Paper zu lesen, zitierte sie eine Studie der ZMG im Auftrag des BDZV. „Die Gefahr, dass die treuen Papierleser sich ganz von der Zeitung verabschieden, wäre immens.“ Wobei auch die treuesten Abonnenten zu verärgern sind, wenn die Zustellung nicht klappt und die Zei-tung nicht spätestens um 6.30 Uhr im Briefkasten liegt, am liebsten noch früher.

Das zeigt das Dilemma der Zeitungsverlage: Junge Leute und damit neue Käufer erreichen sie nicht mehr mit dem Printprodukt, Ältere dagegen ausschließlich damit. Einerseits sa-gen von den über 50-Jährigen nur 22 Prozent, sie könnten sich grundsätzlich vorstellen, das E-Paper zu lesen. Je erfolgreicher andererseits die E-Paper und andere digitale Produkte sind, desto teurer wird die Träger-Zustellung. Und doch bleibt sie auf lange Jahre unverzichtbar. „Leser zwangsweise umzuerziehen, wirkt ... wenig erfolgsversprechend“, so Simon. „Zumal die gedruckte Zeitung immer noch die wirtschaftliche Basis bildet, um Redaktionen finanziell am Leben zu erhalten.“

Daher bleibt der physische Vertrieb die Achilles-Verse der Zeitungsverlage. 2025 werde die Zeitungszustellung in 40 Prozent der deutschen Gemeinden nicht mehr wirtschaftlich sein, ergab eine Schickler-Studie für den BDZV.

„Ob oder wie lange es die gedruckte Zeitung noch geben wird, kann ich nicht sagen“, meinte Eberhard Ebner, langjähriger stellvertretender BDZV-Präsident und Verleger der „Südwest Presse“ in Ulm, anlässlich seines 90. Geburtstags. „Wovon ich aber überzeugt bin: Geld verdient man nur mit exzellenten journalistischen Leistungen. Das ist das, was wir können. In der Beliebigkeit der Einzelinformationen im Netz wird Journalismus – also Auswahl, Meinung, Hintergrund, Orientierung – noch wichtiger.“